발전사의 고원가·저수익 구조 '걸림돌'

용량요금 인상에도…"수익성 개선효과 미미"지적도

-

발전업체들이 줄줄이 새 주인을 기다리고 있다. 매각 측은 정부의 발전소 보조금 인상 결정으로 매각 성사에 대한 기대감을 보이고 있다. 하지만 보조금 인상으로 인한 수익성 개선 효과가 미미해 실제 매각이 성사될지는 미지수라는 지적이 나오고 있다.

산업통상자원부는 지난 10월말 발전사에 지급하는 발전설비지원금(용량요금·CP) 인상을 결정했다. 용량요금(CP·Capacity Price)은 정부가 신규발전소 투자를 유도하기 위해 민간사업자에 건설비 등 고정비용 일부를 보상해주는 지원금으로 2001년 도입 이후 ㎾h당 7.6원이 고정적으로 유지되다, 이번 결정으로 진입시기에 따라 ㎾h당 9원~10원으로 인상됐다. 이에 따라 LNG복합발전소와 열병합발전소의 용량요금은 지난해 건설된 수도권 발전소 기준 ㎾h당 최대 2.4원 올랐다.

한 업계 관계자는 "그동안 발전사 매물은 생산단가에 비해 거둬들일 수 있는 수익이 크지 않아 인기 없는 매물이었던 것이 사실"이라며 "하지만 최근 정부가 용량요금 인상을 결정해 시장의 기대감이 커졌다"고 말했다. 용량요금 인상이 발전사의 수익성 개선에 도움이 될 수 있어 전략적 투자자(SI)는 물론 재무적 투자자(FI)까지 관심을 가질 가능성이 크다는 설명이다.

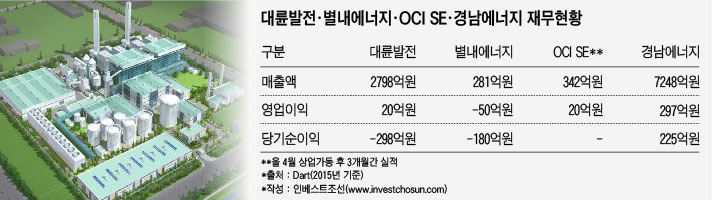

현재 매각이 진행 중인 발전업체는 경남에너지, 한진중공업 발전 자회사 3사(대륜E&S·대륜발전·별내에너지), OCI 새만금에너지(SE) 등 3곳이다.

-

경남에너지는 최근 인수후보자들에 투자안내서(IM)를 발송하고 본격적인 매각작업에 돌입했다. 경남에너지는 부산·창원 등을 비롯한 경남지역에 도시가스(LNG·LPG)를 독점 공급하고 있다. 매각대상은 최대주주인 상원컴트루와 2대 주주인 사모펀드(PEF) 운용사 앵커에쿼티파트너스가 각각 보유한 지분을 포함한 지분 100% 및 경영권이다.

한진중공업그룹의 발전3사는 공개입찰에서 수의계약으로 방식을 바꿔 매각을 진행하고 있다. 매각가는 5000억원 내외가 거론된다. 한진중공업그룹은 알짜회사인 도시가스공급업체 대륜E&S를 포함한 발전3사 패키지 매각을 추진했으나 지난 9월 진행된 본입찰에 참여한 곳은 미래엔 1곳에 그쳤다. 당초 관심을 보였던 IMM인베스트먼트, 키스톤PE 등 본입찰적격후보자들은 대거 불참했다. 본입찰에 참여한 미래엔은 인수 추진을 중단했다.

한 투자업계 관계자는 "한진중공업의 경우 지난해 대륜발전과 별내에너지 매각에 한 차례 실패하면서 알짜회사인 대륜E&S를 붙여 매각을 시도했으나 성사되지 않았다"며 "대륜발전과 별내에너지가 충분한 수요를 확보하지 못하고 있는 점이 가장 큰 요인으로 보인다"고 말했다.

OCI그룹 계열사인 OCI 새만금에너지(SE) 역시 매각을 추진하고 있다. 지난달 진행한 예비입찰엔 사모펀드(PEF) 운용사 등 재무적 투자자 3곳이 참여한 것으로 전해진다. OCI는 별도의 본입찰을 진행하지 않고, 우선협상대상자를 선정해 연내 본계약을 체결한다는 계획이다.

OCI SE는 300MW(메가와트) 규모 석탄 열병합 발전소로 새만금 지역 내 유일한 집단에너지업체로, 올해 4월 처음으로 상업가동을 시작했다. OCI SE는 첫 가동 이후 3개월 동안 20억원의 영업이익을 거뒀다. OCI SE는 ▲새만금 사업단지 내 유일한 집단에너지 업체라는 점 ▲LNG 발전 등 다른 열병합 발전에 비해 생산단가(㎾h당 평균 40원~50원)가 낮은 점 등이 투자매력이지만, 새만금 산업단지 개발이 지지부진 되면서 열수요가 충분치 않다는 점이 한계로 지적되고 있다.

정부 보조금 인상으로 발전사 수익성 개선에 대한 기대감이 커지면서 매각성사에 대한 기대감도 높아지고 있지만, 용량요금 인상이 발전사의 적자 폭을 상쇄할 만큼 이뤄지지 않았기 때문에 낙관하긴 힘들단 지적도 나온다.

한 신용평가사 연구원은 "최대 2.4원 인상된다고 감안하면, 1GW(기가와트) 발전소 연간 이익이 180억원 정도 늘어나는 수준인데 대다수의 발전사가 이보다 더 큰 적자를 내고 있다"며 "이번 인상이 발전사의 영업실적에 긍정적인 것은 사실이나 수익성 개선 효과는 크지 않을 전망"이라고 말했다.

실제 이번 인상을 두고 가스업계에는 인상폭 수준이 발전소 적자를 상쇄하기에 턱없이 부족하단 목소리가 나온다. 민간발전협회와 한국전력거래소에 따르면 LNG발전소의 적정보조금은 가스터빈 발전기가 ㎾h당 11.68원, 복합발전기(가스터빈+증기 발전기)가 ㎾h당 15.26원이다.

다른 투자업계 관계자는 "용량요금 인상이 곧바로 수익성 개선으로 연결되는 것이 아닌 만큼 여전히 발전사 투자에 의심을 갖는 투자자가 많다"며 "현재 진행되고 있는 발전사 매물들도 실제 본계약 체결 전까진 안심할 수 없다"고 말했다.

-

[인베스트조선 유료서비스 2016년 11월 27일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기