1300조 가계부채 부실화하면 은행 1~2곳 날아갈 수도

"만일의 사태 대비해 기금 제도 정비해둬야"

-

"가계부채 만만히 봐선 안됩니다. 시장금리의 흐름은 바뀌었고, 상당기간 계속 오를 겁니다. 금리가 튀면 가계부채 부실화도 빠르게 진행될 것입니다. 최악의 경우 시중은행 한두 개 날아가는 것도 각오해야 합니다. 만일에 대비해 금융안정기금 등 제도를 정비해 둘 필요가 있습니다." (한 국책은행 고위급 임원)

시장금리 상승에 따른 위험부담이 현실화하며 금융안정기금 등에 대한 재정비 필요성이 거론되고 있다. 가계부채라는 뇌관을 터지지 않게 관리하는 것도 중요하지만, 혹여나 금융기관으로의 부실 전이가 시작됐을때 이를 막을만한 안전판도 필요하다는 의미다.

금융안정기금은 '금융산업의 구조개선에 관한 법률'에 규정된 금융기관 유동성 공급 제도다. 한국은행 등이 자금을 공급하며 한국산업은행이 이를 집행한다. 2008년 리먼브라더스 사태에서 비롯된 글로벌 금융위기에 대응하기 위해 만들어졌지만, 실제로 사용된 적은 없다.

돌발 위기에 대응하기 위해 만들어진만큼 한시법의 성격을 띄고 있었다. 법규상 자금의 출자와 금융기관의 사용 신청을 2014년 12월31일까지로 한다고 못박은 것이다. 시한이 지났지만, 국회에서는 연장이나 재개정등 관련 논의를 진행하지 않고 있다.

조선·해운업 부실로 국책은행의 건전성이 타격을 입었고, 가계부채와 시장금리 이슈로 시중은행의 건전성도 도마 위에 오른만큼 사문화한 금융안정기금을 언제든 활용 가능하도록 정비해둘 필요성이 있다는 지적이 나오는 배경이다.

실제로 지난 5월 조선·해운업 부실화에 따른 국책은행 자본확충 및 자금 지원 대책이 논의될 때 시장 일각에서 금융안정기금 활용 가능성을 타진하기도 했다. 당시 임종룡 금융위원장은 이에 대해 "(기한 만료로)실효돼 사용할 수 없는 수단"이라고 밝혔다.

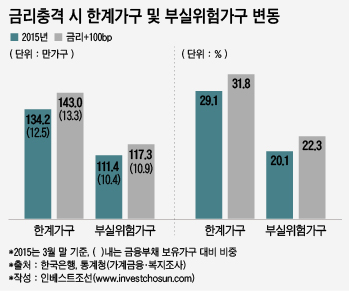

현재 가계부채 총액은 1300조원에 이른다. 2015년 기준 가계부채 한계가구는 134만여가구, 부실위험가구는 111만여가구에 이른다. 한계가구는 가처분 소득의 40% 이상을 빚 원리금 상환에 쓰고 있는 가구이며, 부실위험가구는 금융 및 실물자산을 모두 처분해도 빚을 갚을 수 없는 가구를 뜻한다.

한국은행이 지난 6월 내놓은 금융안정보고서에 따르면 2015년 대비 금리가 100bp(1%포인트) 상승시 한계가구는 143만여 가구로 9만 가구, 부실위험가구는 117만여 가구로 6만 가구 늘어날 것으로 추정된다.

정부가 지난 24일 가계부채 대책을 내놨지만 이는 주로 신규 대출 규제에 집중돼있다는 평가다. 변동금리 비중이 60%에 달해 시장금리 상승 위험에 고스란히 노출되는 기존 가계부채 부실화에 대한 대안으로는 부족하다는 분석이다.

한 은행 연구원은 "이미 국고채 등 주요 채권 금리가 한달 전에 비해 40~50bp 오르고, 대출 금리에도 속속 반영이 되고 있는 점을 감안하면 가계부채 부실화 위험을 걱정해야 할 단계"라며 "만일의 사태에 대비해 유사시 금융기관에 긴급 유동성을 지원할 수 있는 금융안정기금 제도 정비가 필요하다"고 말했다.

-

[인베스트조선 유료서비스 2016년 11월 27일 09:00 게재]

이미지 크게보기

이미지 크게보기