농협생명ㆍ손보, 특례 일몰 앞두고 영업전략 고민 커져

지주의 부족한 자본력도 성장 걸림돌

-

농협금융 보험계열사인 농협생명·손보의 성장엔진이 꺼져가고 있다. 농협금융은 그룹 차원에서 비금융 부분을 확대한다는 계획이나 현실성이 떨어진다는 지적이 나온다. ‘방카룰’ 유예도 내년이면 끝나 현상유지도 힘들 것이란 전망이다.

농협금융은 최근 발표한 내년도 사업전략을 통해 그룹의 안정적인 손익포트폴리오 재정립 차원에서 비은행 손익비중을 높여 은행과 비은행 비중을 60대 40에서 50대 50으로 가져가겠다는 구상을 밝혔다.

보험부문에서 농협생명은 보험손익 기반 중장기 경영체질 개선에 나선다는 방침이다. 사차손익 관리 강화를 위해 전담조직인 사차관리단을 신설한다. 여기에 채널 관리부를 CPC(고객·상품·채널)전략부로 변경하기로 했다. 또 농협손보는 법인영업조직을 확대할 계획이다. 결국 영업력 강화에 방점이 찍혀 있다.

하지만 상황이 녹록하지 않다. 당장 내년 2월말이면 이들에 부여됐던 특례가 끝난다. 2012년에 출범한 농협생명과 손보는 5년간 방카슈랑스 룰에서 예외적용을 인정받았다. 이에 따라 지역단위 농협에선 한 보험사의 상품을 25% 이상 판매할 수 없도록 한 ‘방카슈랑스 25%룰’ 적용에서 예외를 인정받았다. 점포별 보험판매인 2인 이하, 점포 밖 보험영업금지 등의 규제에서도 자유로웠다. 농협금융은 예외적용 연장을 요청하고는 있지만 받아들여질지는 미지수다.

특히 ‘아웃바운드 룰’이라 불리는 점포 밖 영업금지의 유예기간이 늘어나지 않을 경우 상당한 타격이 예상된다. 농협생명 손보는 그간 ‘찾아가는 서비스’를 통해 지방 고객을 유치했으나 더 이상 이런 영업행태는 힘들어지게 된다. 농협 내부적으론 대략적으로 10~20%의 수입보험료 감소를 예상하고 있다.

-

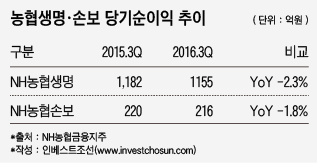

올해 들어서 이들 보험사의 이익도 줄어들고 있다. 3분기말 기준 농협생명의 순이익은 1155억원으로 작년 동기 대비 2.3% 감소했다. 농협손보도 216억읜 순이익을 기록하며 작년 같은 기간 보다 순이익이 1.8% 떨어졌다.

수입보험료 감소도 눈에 띈다. 3분기 기준 농협샘명의 수입보험료는 2조원으로 지난해 2조8000억원 대비 약 30%가량 줄었다. 저축성보험 의존도를 낮추고 보장성보험 중심의 판매를 추구하다 보니 수입보험료 감소가 나타났다는 설명이다.

문제는 특례 적용이 끝날 경우 농협만의 영업 강점이 없다는 것이다. 방카슈랑스 비중이 90% 이상에 달할 정도로 영업채널이 편중돼 있는데다, 자산규모 대비 브랜드 파워가 떨어진다.

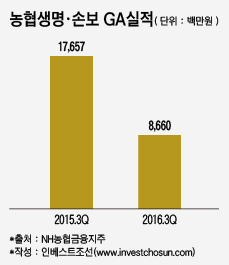

돌파구로 GA(보험대리점) 채널 강화에 나섰으나, GA 영업실적도 꺾이고 있는 상황이다. 한화생명 출신의 ‘영업통’ 김기주 상품영업총괄 부사장을 데려오고 동시에 GA 제휴를 늘렸으나 최근 들어 오히려 GA채널의 매출이 감소하는 상황이다. 농협생명에 따르면 올해 3분기까지 농협생명의 GA채널 실적은 86억원으로 작년 176억원 대비 절반으로 줄었다.

-

농협생명 관계자는 “불완전 판매에 대한 감시가 강화하면서 GA채널 판매가 작년 대비 줄었다”고 말했다.

거꾸로 영업채널 강화에 나서다 보니 사업비율은 점점 높아지고 있다. 한동안 낮아지던 사업비율이 올해 1분기 이후 6.18%에서 6.45%로 상승하고 있다.

여기에 지주의 지원여력이 없는 점도 성장을 가로막는 요소다. 금융지주도 정부의 손을 빌려야 하는 처지라 계열사를 돌볼 여력이 없다. 보험사들의 자본확충도 알아서 후순위채를 통해 조달하고 있다.

농협생명 관계자는 “지주의 지원 없이 자체 성장만으로는 한계가 있다”라며 “지주의 부족한 자본력이 농협금융 지주 내 비은행 계열사 경쟁력 약화로 이어지고 있다”고 말했다.

-

[인베스트조선 유료서비스 2016년 12월 04일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기