"티니위니 매각으로 영업이익 사라진 부분도…IPO도 변수 많아"

-

이랜드그룹이 현금창출력을 회복하지 못하면 추가 자구계획안을 내놓아야 한다는 평가가 나왔다. 그간 재무개선을 위한 자구안을 이행했지만 영업현금흐름 악화로 그 효과를 못 보고 있기 때문이다.

20일 한국신용평가는 이랜드월드(그룹) 등급하향 논리를 주제로 한 '2017년 제1차 KIS 웹캐스트(Webcast)'를 통해 이 같은 분석을 내놨다.

류승협 한신평 기업평가본부 실장은 "이랜드그룹은 중국 의류 시장 및 백화점 매출 성장 둔화로 영업수익성이 지속적으로 감소하고 있다"면서 "티니위니 매각 대금 유입이 지연됐고 이랜드리테일 상장 역시 외생변수로 인해 성과가 불확실하다"고 설명했다. 이어 "평가 시점까지 파악한 모든 자료를 검토해 합리적 예측에 따라 신용도를 평가했다"고 덧붙였다.

-

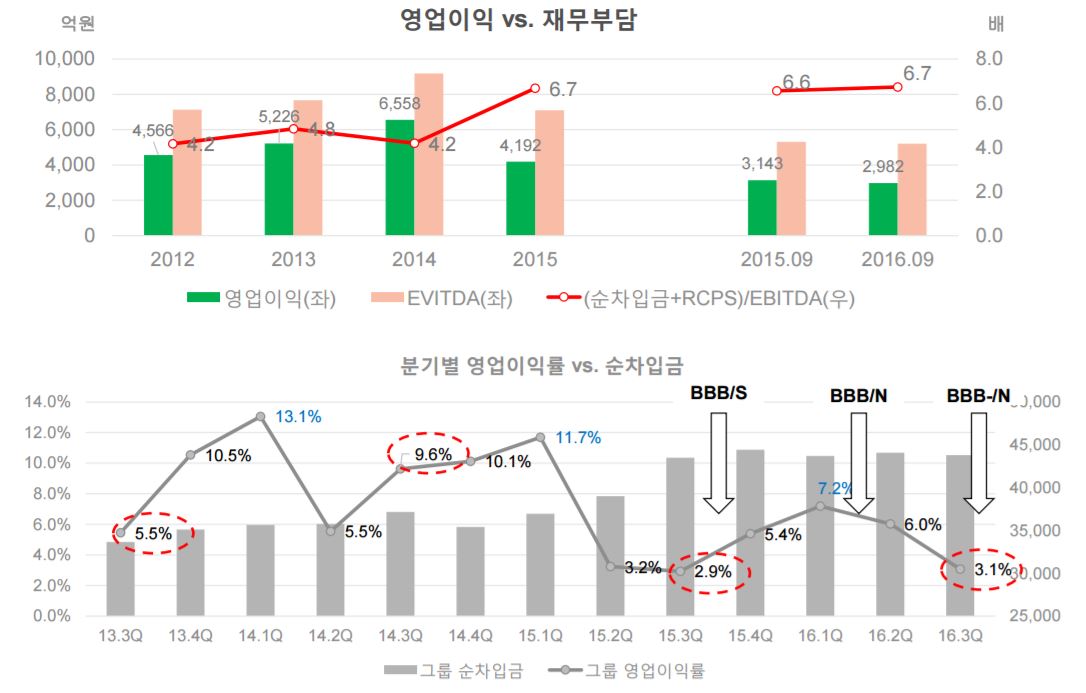

이미지 크게보기

이미지 크게보기- 출처: 한국신용평가

한신평이 제시한 신용등급 하향 근거는 세 가지다. ▲ 패션 부문 실적 부진 지속된 점 ▲영업현금으로 이자 및 운전자본 소요 후 원금상환이 제한적이라는 점 ▲ 2015년부터 4조4000억원까지 늘어난 순차입금을 작년 3분기까지 줄이지 못한 점 등이다.

이랜드그룹 패션부문은 중국 패션사업 성장으로 매출과 영업이익이 꾸준히 늘었다. 그러나 2015년 2분기부터 작년 3분기까지 수익성 하락세가 지속됐다. 중국 패션시장 경쟁 심화와 유통구조 변화 등이 부정적 영향을 줬다.

유동성 대응력도 약화했다. 연간 7000억원의 상각전영업이익(EBITDA)을 벌어 들이지만 운전자본 등 각종 비용으로 소진되고 있다. 연결기준 4조원을 웃도는 순차입금 부담도 여전하고 부채비율도 318% 수준으로 높다.

류승협 실장은 "운전자본 및 자본비용 등으로 현 수익구조로는 현금흐름 개선이 쉽지 않다"면서 "부동산 매각, 이랜드리테일 상장 등으로 단기 유동성 대응은 가능하겠지만 영업실적 회복이 안 되면 추가 자구계획안이 필요하다"고 했다.

또 "이랜드그룹은 중국 내 백화점 영업에서 강점이 있었으나 아웃렛과 쇼핑몰 비중이 높아진 상황에서 경쟁력 확보 여부가 중요해졌다"면서 "티니위니 매각으로 영업이익이 그만큼 빠지게 되는 부정적 요인도 고려해야 한다"고 분석했다.

한신평은 이랜드 측이 주장한 지난해 중국 광군제(光棍節, 11월11일)의 실적은 연말 결산이 끝난 후에 평가하겠다고 밝혔다. 이익 추이가 회복됐다고 해도 중국 시장 변수 및 지속 가능성 등을 감안해 판단할 예정이다.

-

[인베스트조선 유료서비스 2017년 01월 20일 17:34 게재]