"반도체 연관 분야 추가 M&A 가능성 높다"

SK하이닉스와 연계성 높이고 SK㈜ 가치 올리려는 포석

-

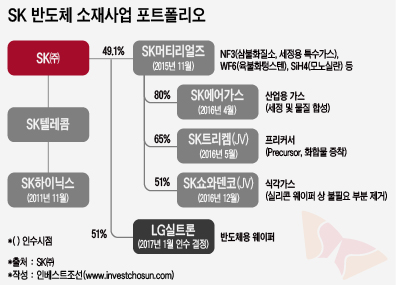

SK㈜가 LG실트론 인수를 결정하며 반도체 소재 포트폴리오를 구축하게 됐다. 반도체 사업 시너지를 기반으로 SK㈜ 기업가치도 높일 수 있게 될 전망이다. 아울러 SK하이닉스를 자회사로 승격시키는 지배구조 개편에도 한발 더 다가서는 모양새다.

향후 SK㈜의 반도체 관련 인수합병(M&A)을 통한 덩치키우기 작업은 계속 이어질 것으로 예상된다.

SK㈜는 2011년 SK하이닉스 인수 후 반도체 사업을 통신ㆍ에너지와 함께 그룹 3대 축으로 키워왔다. 최태원 회장은 2015년 "2024년까지 46조원을 반도체 사업에 투자하겠다"고 밝혔고 그룹 차원에서도 반도체 모듈·소재사업을 적극 육성하겠다는 계획도 내놨다.

이어 SK그룹은 지난해 SK머티리얼즈(옛 OCI머티리얼즈) 인수로 반도체소재 시장에 진입했고, SK에어가스(옛 SKC에어가스)를 편입시켰다. 또 식각가스를 생산하는 일본 쇼와덴코와 합작법인(JV)을 설립하는 한편, 일본 트리케미칼과 함께 'SK트리켐'을 세워 고수익을 내는 프리커서(Precursorㆍ반도체 웨이퍼 위에 회로를 그리기 위해 여러 화합물을 균일하게 증착시키는 물질)사업에도 뛰어들었다.

-

여기에 이번 LG실트론 인수로 반도체 전공정(FAB)의 웨이퍼 부문까지 갖추게 됐다. 그간 LG실트론은 반도체 웨이퍼를 만들어 칩 생산업체인 삼성전자와 SK하이닉스에 공급해왔다. SK하이닉스는 반도체 호황에 대응해 설비 투자를 늘렸고 원자재인 웨이퍼 확보가 중요한 상황이다.

마침 LG실트론 수익성도 회복 단계다. 실트론은 한때 엔저(低) 여파와 PCㆍ스마트폰 판매 둔화, 태양광 웨이퍼 사업 악화 등으로 2013년부터 영업적자를 냈지만 2015년 3분기부터 환율 안정화, 제품믹스 개선, 업체간 가격 경쟁이 일단락 되면서 실적 턴어라운드에 성공했다. 덕분에 실트론의 이익 개선세는 당분간 이어질 전망이다. 사물인터넷(IoT) 확산 등으로 메모리 반도체 수요가 급증하며 전방산업은 우호적이다. 또 웨이퍼 가격도 오름세다. 그간 웨이퍼 단가를 올리지 못해 투자가 이뤄지지 않아 공급과잉 이슈도 없다는 평가다.

반도체업계 관계자는 "이번 M&A로 반도체 공정에 핵심인 웨이퍼를 안정적으로 받을 수 있게 됐다"면서 "반도체 완제품 시장에선 중국 업체들과 경쟁이 심화된 탓에 소재나 모듈 쪽에서 수익성을 보완하는 방향이 맞다고 본다"고 전했다.

이 같은 행보는 SK㈜ 기업가치 제고에도 긍정적으로 작용할 전망이다. 우선 반도체 연관 분야에서 추가 M&A 가능성이 제기된다. 작년 말 인사에서 SK㈜ 반도체 소재사업을 이끌어온 조대식 사장이 수펙스추구협의회 의장 겸 전략위원장으로 올라서기도 했다.

김장원 IBK투자증권 연구원은 "반도체 수요가 많아질 것으로 예상하는 가운데 반도체 사업 밸류체인을 확대함으로써 계열사간 시너지 효과로 수익이 커질 것"이라며 "LG실트론은 비상장 기업으로 실적 개선에 따라 주식 상장을 기대할 수 있다"고 설명했다.

그간 SK㈜는 기업가치와 주가 부양에 전념해왔다. 손자회사인 SK하이닉스를 자회사로 승격시킬 목적이 크다. 현재 유력한 방안은 SK텔레콤 인적분할 방식이다. 이 과정에서 최태원 회장 등 오너 일가 지분율 희석을 방지하려면 SK㈜ 가치가 높아져야 한다. 최근 1년 간 SK하이닉스 주가는 오른 반면 SK㈜ 주가는 횡보하고 있다.

한 재계 관계자는 "SK머티리얼즈와 LG실트론 딜을 보면 SK㈜가 SK하이닉스를 통해 나오는 부가가치를 누리고자 하는 의지가 엿보인다"면서 "궁극적으로는 반도체소재 자회사 통한 SK㈜ 가치제고를 위한 작업"이라고 덧붙였다.

-

[인베스트조선 유료서비스 2017년 01월 24일 10:14 게재]

이미지 크게보기

이미지 크게보기