아모레 현금 풍부하지만…색조제품군 보완이 우선

LG생활건강이 품기엔 덩치 커

-

세계 최대 화장품 회사인 로레알그룹이 더 바디샵(The Body Shop)의 매각을 검토하면서 글로벌 인지도를 갖춘 국내 화장품사들이 인수에 나설지 관심이 모이고 있다. 국내선 글로벌 시장에서 위상이 커진 아모레퍼시픽그룹, 그리고 LG생활건강이 관심을 가질지 궁금증을 자아내고 있다.

프랑스 로레알그룹은 지난 2006년 사들인 바디샵을 파는 방안을 고려하고 있다. 화장품 유행 주기가 짧아지면서 오프라인 매장 수만 3000개가 넘는 바디샵의 덩치가 부담으로 작용하고 있기 때문이다. 외신에서 거론되는 매각 규모는 10억유로(1조원 2000억원대)로 인수 당시 금액보다 2600억원가량 높다. 해외 화장품사 중에선 영국 기업인 러쉬(Lush)가 바디샵에 눈독을 들이고 있다.

아모레와 LG생건도 모두 인수후보군에 들어갈만한 곳들로, 아모레퍼시픽은 두둑한 현금을 보유하고 있고 LG생활건강은 인수·합병(M&A)으로 외형을 키워 온 대표적인 회사다.

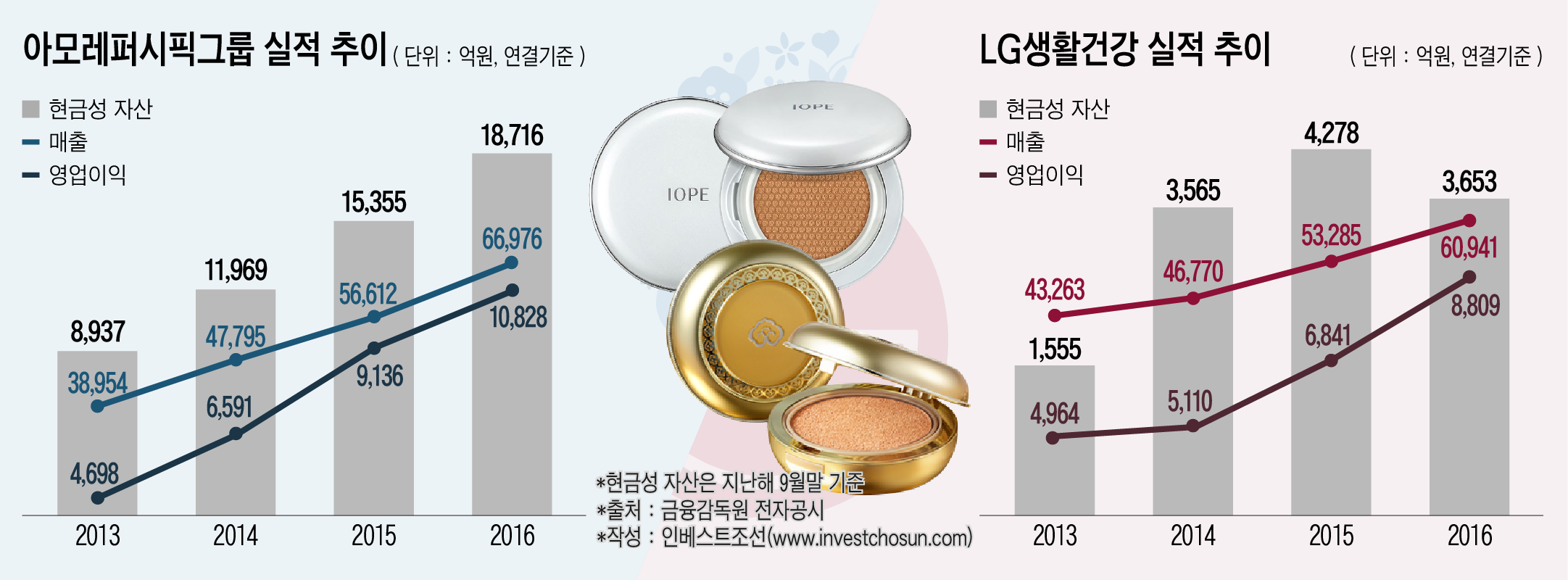

지난 2~3년간 성공가도를 달린 아모레퍼시픽이 쌓아온 현금성 자산은 지난해 9월말 연결기준으로 1조8000억원대에 달하고 있다. 일부 투자자들은 "벌어들인 현금을 화장품 기술·개발(R&D)에만 투자하지 말고 적당한 화장품 매물이 나오면 인수·합병(M&A)도 병행해야 한다"는 목소리를 내고 있다. 회사도 색조 화장품사 인수를 중심으로 한 구체적인 M&A 계획을 짜야 할 시기가 가까워지고 있다는 데 공감하고 있다.

또 최근 들어 급변하고 있는 국내 화장품 시장은 아모레퍼시픽의 M&A 의지를 추가로 끌어올릴 만한 요소로 꼽힌다. 아모레퍼시픽은 작년 4분기 어닝쇼크로 올 2월 한때 주가가 2년 새 가장 낮은 수준까지 급락한 바 있다. 경쟁 심화로 일부 히트제품의 매출이 하락하면서 견고했던 국내 매출이 잠시 흔들렸기 때문이다. 아모레퍼시픽의 근원적 경쟁력을 타격할 수준은 아니지만 추가 성장동력 확보를 고민하게 한 계기가 됐다는 분석이다.

다만 제품군 겹침 현상 등이 고민거리로 꼽힌다. 기초 화장품 위주의 바디샵 제품군이 아모레퍼시픽 대표 브랜드인 '이니스프리' 제품군과 상당수 겹치고 있다.

아직은 자체 브랜드 강화에 힘을 쏟아야 할때라는 지적도 있다.

대형 증권사 화장품 담당 애널리스트는 "아모레퍼시픽 브랜드들이 중국에서 좋은 성과를 내고 있지만 해당 시장의 점유율은 아직까지 한 자릿수"라며 "외부 브랜드 흡수보단 자체 브랜드의 해외시장 안착에 더 집중해야 한다"라고 밝혔다.

-

한동안 M&A 소식이 잠잠했던 LG생활건강도 후보군으로 거론된다. LG생건은 한때 매각설이 돌았던 SK-II(P&G)를 포함한 대형 화장품사가 시장에 매물로 나올 때마다 유력 인수후보로 언급됐다. 이후 회사는 엘리자베스아덴 인수를 추진했던 2014년 이후엔 굵직한 건 대신 OEM사와 같은 소규모 M&A에 집중해왔다.

다만 드러그스토어의 화장품 매출 확대로 더페이스샵이 부진한 가운데 바디샵이 이를 보완할 적절한 브랜드가 될 수 있을지는가 관건으로 꼽힌다. 업계 관계자는 "바디샵이 표방하는 자연주의에 대한 소비자 관심도가 떨어지는 상황에서 새 주인이 온라인 매출확대·오프라인 매장 구조조정을 통해 바디샵을 얼마나 탈바꿈시킬 수 있을지가 불투명하다"라고 지적했다.

동시에 재무적 부담도 감안해야 할 상황으로 평가된다. 바디샵의 매각규모는 LG생활건강이 2010년 품은 더페이스샵의 두 배가 넘는 규모다. '후'를 비롯한 럭셔리 화장품 브랜드의 실적 상승에 힘입어 지난해 매출이 6조원을 돌파했지만 현금성자산은 4000억원대를 기록하고 있다.

바디샵의 국내 판권은 섬유제품 제조업을 주력으로 하는 일신방직이 보유하고 있다. 로레알은 2016년 연간 실적발표 자리에서 바디샵의 매각여부를 공식화할 전망이다.

-

[인베스트조선 유료서비스 2017년 02월 16일 10:58 게재]

이미지 크게보기

이미지 크게보기