연료전지 부문 적자 지속…'신사업' 의미 잃어

"연료전지 인적분할 외엔 돌파구 없다" 지적도

-

포스코에너지가 유상증자를 통해 재무적 투자자(FI) 가운데 일부의 투자금을 리파이낸싱했다. 이번 거래로 자본확충 효과도 보게 될 예정이다.

그러나 '수익성 개선' 과제는 여전히 남아있다. 손실을 내고 있는 연료전지 사업에 대한 해결책이 시급하다는 지적이 계속 나오고 있다. 아직 남아있는 FI와 신규 투자자의 투자금 상환을 위해서는 연료전지 사업부 매각이 필요할 것일란 전망도 제기된다.

-

포스코에너지는 2450억원 규모의 상환전환우선주(RCPS) 발행을 결정했다고 23일 밝혔다. 총 864만여주를 주당 2만8346원에 발행한다. 투자자는 발행가액 기준 연 3.89%의 우선배당을 받게 된다.

이번 RCPS는 포스코에너지가 상환권을 보유하고 있다. 포스코에너지의 주주가 될 새로운 투자자들은 보통주 전환 권리만 갖는 구조다. 이로 인해 상환전환우선주지만 재무제표상으로 전부 자본금으로 분류될 수 있다. 작년 3분기 말 211%인 회사의 부채비율도 160% 수준으로 줄어들 전망이다.

기업공개(IPO) 의무 조항은 없지만 일정 기간마다 스텝업(Step-up) 조건이 포함된 것으로 전해진다. 이 때문에 IB업계에서는 포스코에너지가 보통주 전환시점이 도래하기 전에 우선주 상환을 마칠 가능성이 높다고 보고 있다.

이로써 유입되는 자금은 지난 2010년 스카이레이크 사모펀드(PEF)가 포스코에너지에 투자했던 2000억원의 RCPS 상환에 쓰인다. 스카이레이크는 포스코 측에 풋옵션을 보유하고 있었고 이에 따라 회사는 스카이레이크에 원금과 연 복리 이자율(4.89%)을 감안하면 2800억원가량을 돌려줘야 했다.

이번 거래로 급한 불은 껐지만 연료전지 사업의 손실 회복은 풀어야 할 숙제로 남아있다.

사업부 매각이나 분할이 기업 가치 제고를 위한 현실적인 대안으로 꼽힌다. 2012년에 포스코에너지에 보통주를 투자했던 스틱인베스트먼트 역시 인적분할 후 IPO를 원하고 있다.

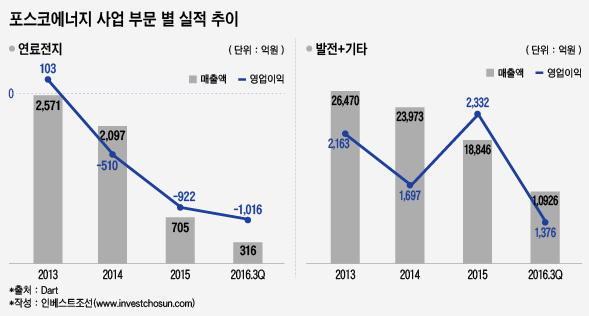

한때 성장동력으로 여겨졌던 연료전지 사업은 그 의미를 잃었다는 평가다. 안정적인 이익을 내기도 했지만 지금은 적자사업부다. 민자LNG발전 업황 악화로 주력 사업 수익성이 떨어지면서 연료전지 손실은 더욱 부각되고 있다. 투자자들의 아쉬움도 커졌다.

2014년 품질저하 등으로 대규모 일회성 비용을 인식했고 2015년 800억원가량 영업적자를 냈다. 작년 3분기에도 937억원의 영업적자를 보는 등 손실 폭이 늘었다. 주기기 판매 보류, 스택교체에 따른 충당금 설정 및 재고자산 평가손실 여파가 컸다는 분석이다. 영업이익 정상화 여부도 불투명하다는 관측이다.

회사 사정에 정통한 복수의 관계자들은 "거래 과정에서 연료전지 사업을 떼어내는 방안이 논의됐고 새로운 투자자들 역시 이 부분에 기대를 걸고 있다"면서 "FI 입장에선 IPO는 기약이 없고 본업도 위태로운 데다 신사업도 성과가 안 나는 상황이니 연료전지 사업이라도 중단해서 실적 제고 해보자는 것"이라고 전했다.

-

다행인 것은 연료전지 외 사업들은 수익을 내고 있다는 점이다. 본업인 LNG발전 부문 이익 규모는 대폭 줄었지만 마이너스를 기록하지는 않았다. 부생가스 발전 부문은 작년 3분기 말 매출총이익이 1000억원을 웃돈다. 부생가스 발전은 제철소 생산공정 중 발생하는 부생가스를 원료로 삼아 전력을 생산하는 사업이다. 계통한계가격(SMP) 변동에 따른 위험이 없고 안정적인 전력거래가 가능하다. 저조한 LNG발전 수익 및 연료전지 부문에서 발생하는 영업손실을 메워주고 있다.

해외 프로젝트 사업도 영업이익을 늘리는데 일조하고 있다. 장기 전력구매계약(PPA) 기반의 발전소라 꾸준한 이익을 거둘 수 있다. 베트남 석탄화력발전소(1200MW)는 베트남전력공사와 25년의 PPA 계약을 체결했고 인도네시아 부생가스발전소(200MW)도 15년 간 PPA 계약이 포함돼 있다. 한국신용평가 분석에 따르면 이 두 발전소로부터 연 350억원 수준의 배당이 가능할 전망이다.

한 업계 관계자는 "과거 미국 퓨얼셀에너지 기술 지원을 받다가 이를 국산화 했다는 점은 의미가 있지만 안정화가 안 돼 적자 탈피가 어려워졌다"며 "연료전지 수익성 회복도 단기간에 이루기 어려워 새로운 RCPS 전환권 행사 시점이 도래하기 전에 어떤 방식으로든 결론을 내려야 할 것"이라고 덧붙였다.

이에대해 포스코에너지 측은 "연료전지 사업 손실을 만회하기 위한 노력은 지속 중이며 분할이나 매각에 대해서는 다양한 방안을 놓고 고민하고 있다"고 밝혔다.

-

[인베스트조선 유료서비스 2017년 02월 24일 14:01 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기