IB 임원 영입하고 부동산금융 재정비

교보생명 수익 줄고 자본확충 필요…증권 기여 '관심'

-

교보생명이 수익 감소와 자본확충 이슈에 직면한 가운데 가장 큰 자회사인 교보증권이 올해 실적에 얼마나 기여를 할 수 있을지 관심이 모이고 있다.

지난 2015년 대규모 순이익을 내며 든든한 모습을 보였던 교보증권은 지난해 하반기 수익 기반이 크게 약화되며 올해 실적을 장담할 수 없는 처지라는 지적이다.

교보증권은 지난해 623억원의 당기순이익을 기록했다. 2015년(789억원) 대비 21% 줄어든 수치다. 지난해 12.1%로 업계 최상위 수준이었던 자기자본수익률(ROE) 역시 8.7%로 내려앉았다.

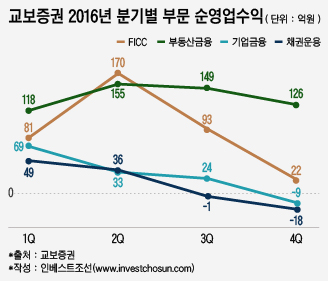

교보증권의 수익성 악화는 영업 전 분야에 걸쳐, 상반기보다는 주로 하반기에 진행됐다. 특히 기업금융(IB) 부문과 채권운용 부문은 4분기 적자로 돌아서며 실적에 큰 부담을 줬다.

지난 2014~2015년 교보증권 수익 증가를 이끈 건 IB와 부동산금융이었다. 지난해 4월 최석종 본부장을 비롯해 IB 인력이 대거 이탈하며 실적에 물이 새기 시작했다. 지난해 1분기 69억원이었던 IB부문 순영업수익은 지난해 4분기 9억 적자로 돌아섰다.

프로젝트파이낸싱(PF)등 부동산금융과 구조화금융 부문도 지난해 2분기 155억원의 순영업수익을 기록한 이후 두 분기 연속 실적이 내림세다. 국내 대형 증권사 최고리스크관리책임자(CRO)들이 입을 모아 올해 주요 리스크 요인으로 부동산금융을 꼽는 등 앞으로의 실적 전망도 밝지만은 않다는 평가다.

교보증권은 한성권 전 NH투자증권 상무를 IB금융본부장으로 영입하고, 부동산금융 조직을 강화하는 등 대응에 나서고 있다. 다만 조직 정비만으로 보수적으로 변해가고 있는 시장 상황을 뛰어넘을 수 있을지는 지켜봐야 할 전망이다.

교보증권의 수익 구조에서 가장 큰 부분을 차지하는 브로커리지(brokerage) 수입 역시 감소했다. 지난해 주식시장이 박스권에 갇혀 거래가 줄어든 탓이다. 자산관리(WM) 부문에 힘을 쏟곤 있지만 실적은 제자리다. 지난해 자산관리부문 순영업수익은 203억원으로 2015년(206억원) 수준이었다.

채권운용 부문은 시장 금리가 상승하며 하반기 적자로 돌아섰다. 장외파생운용(OTC) 부문이 힘을 내며 운용 부문 실적은 상승세지만, 전체 실적 부진을 만회하기엔 수익 규모가 아직 작은 편이다.

교보생명은 지난해 자본확충 관련 컨설팅을 발주했고 현재 결과를 검토 중이다. 자산운용 환경 악화로 인해 지난해 3분기말 기준 순이익은 전년대비 8% 줄어든 상황이다. 2021년 새 국제회계기준(IFRS17) 전면도입을 앞두고 재무건전성을 높여야 하고, 이 과정에서 길게는 10년을 기다린 재무적투자자(FI)들과의 관계도 조율해야 한다.

당분간은 교보증권에 재무적 지원이 쉽지 않은 셈이다. 오히려 교보증권이 수익성을 강화해 회계적으로 모회사를 지원할 필요성이 부각되고 있다. 교보증권의 실적이 악화하면 그 부담은 고스란히 교보생명으로 이어지는 셈이다.

한 증권사 연구원은 "교보증권의 수익성이 2015년을 기점으로 크게 좋아졌지만, 인력 이탈 등으로 인해 앞으로 지속 가능할지는 알 수 없다"며 "조직 재편 후 올해 상반기 어떤 실적을 보여주느냐가 중요하다"고 말했다.

-

[인베스트조선 유료서비스 2017년 02월 21일 10:41 게재]

이미지 크게보기

이미지 크게보기