9년 연속 1위 신한·도전장 낸 KB…‘초격차’ 경쟁 본격화

은행 이익, 신한이 압도적이지만 올해는 '변수 많다'

“신한, 1위 프리미엄 자격 있지만 희석 불가피…KB 도전 거셀 것”

-

금융시장에 '초(超) 격차'가 화두로 떠올랐다. 부동의 1위 신한금융그룹과 최근 기세를 탄 KB금융그룹이 동시에 '초 격차'를 언급하고 있는 까닭이다.

두 그룹이 내세우는 단어는 같지만, 맥락은 약간 다르다. 신한금융은 1등 수성이 최대 목표다. KB금융은 최근 3년간의 성장세를 바탕으로 내친김에 '리딩뱅크' 타이틀을 노리고 있다. 두 그룹의 경쟁이 올해 금융시장의 '메인 이벤트'로 떠오르는 모양새다.

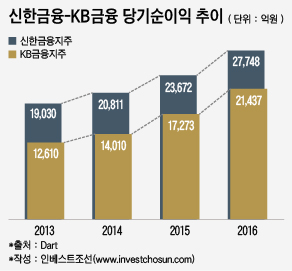

그룹 전체의 지난해 이익 규모를 보면 아직 신한금융이 한 발짝 앞서 있다. 신한금융의 지난해 그룹 전체 당기순이익은 2조7750억원으로 전년대비 17% 성장했다. 3년 연속 연간 순이익이 2조원을 넘은 금융그룹은 신한금융 뿐이다. 지난해 자산 규모를 40조원이나 늘리면서도 고정이하여신(NPL) 비율은 0.74%까지 끌어내리는 등 탁월한 리스크관리 역량도 보여줬다.

-

KB금융은 지난해 그룹 연결 순이익 2조1437억원을 올렸다. 4년만에 처음 2조원을 돌파했다. 아직 신한금융과는 6000억원가량 이익 규모가 적다. 그러나 최근 3년간 이익 격차는 6800억여원에서 6300억여원으로 줄어드는 추세다. 현대증권 합병 과정에서 회계적 비용 정산으로 인해 증권이 '적자'를 기록한 것을 감안하면 사실상 격차는 5000억원 안쪽으로 줄어들었다는 분석이다.

외환은행 통합을 마무리지은 하나금융그룹은 지난해 그룹 전체 연결 순이익이 1조3305억원이었다. 1위와 2위의 격차가 줄어들고, 2위와 3위의 격차는 늘어나며 자연스레 '리딩뱅크' 쟁탈전의 무대가 만들어진 것이다. KB금융지주의 주가가 신한금융지주를 넘어선 '사건'도 도화선에 불을 붙이는 데 한 몫했다는 평가다.

두 금융그룹 모두 경쟁의 최일선에 선 '주장'은 은행이다. 양쪽 모두 은행이 전체 순이익의 상당한 비중을 책임지고 있다. 은행의 경쟁력이 곧 그룹의 경쟁력으로 이어지는 모양새다.

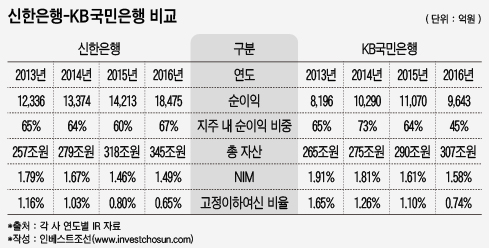

수익성만 보면 역시 신한은행이 한발 앞서있다. 신한은행은 지난해 1조9654억원(제주은행 포함, 지분 감안전)의 순이익을 기록했다. KB국민은행의 연간 순이익은 9643억원으로 1조원을 넘지 못했다.

-

다만 속내를 보면 생각보다 두 은행의 격차가 크지 않다는 분석이다.

은행의 핵심 수익원인 여신의 규모는 국민은행이 더 크다. 지난해 말 기준 원화대출금 규모는 국민은행이 221조원, 신한은행이 185조원을 기록했다. 원화대출금 연간 성장률도 국민은행이 6.4%로 신한은행(4.4%)을 앞섰다. 이자부문 이익만 따지면 국민은행(4조8289억원)이 신한은행(4조5041억원)을 앞선다.

순이익의 차이는 임금 등이 포함되는 '관리비' 부문에서 생긴다. 국민은행의 지난해 관리비 규모는 4조2690억원이었다. 신한은행은 2조8899억원 수준이다. 성과 위주로 잘 짜여진 신한은행 조직의 힘이다. 국민은행은 한때 은행권 '방만경영'의 대표주자로 꼽히기도 했다.

다만 국민은행이 올해 부담한 관리비는 질적으로 이전과는 다르다는 평가다. 국민은행은 지난해 희망퇴직을 실시하며 8000억원의 퇴직비용을 지급했다. 4조원이 넘는 관리비엔 이 비용이 포함돼있다. 2만명의 직원 중 15%인 2800명이 조직을 떠났다. 당장 올해부터 직원당 생산성이 크게 오를 수 있다.

한 증권사 금융 담당 연구원은 "과거엔 KB금융은 시장 평균 정도의 가치평가를 받고, 신한금융은 여기에 30%정도의 리딩뱅크 프리미엄을 받았다"며 "은행의 격차는 크게 줄었고 여기서 프리미엄의 격차가 줄어들 여지가 있다고 본다"고 말했다.

실적 외적인 부분에서도 두 그룹 모두 일단 안정감이 있다는 점에서 큰 차이가 없다는 평가다. 신한금융은 한동우 전 회장 체제를 거치며 '신한 사태'로 인한 내홍을 매조지었다. KB금융도 2014년 윤종규 회장 취임 이래로 지배구조 우려를 상당부분 털어냈다. 안팎에서 'KB금융의 지배구조는 할인이 아닌 할증 요소가 됐다'는 평가까지 나온다.

은행 부문이 지금 같은 기조를 유지한다면, '리딩 금융그룹'을 가리는 경쟁의 변수는 비은행 계열사들이 짊어지게 된다. KB금융이 은행과 카드 부문에서의 약세를 다른 부문에서 만회한다면, 투자자들도 이전과는 다른 시각으로 KB금융을 바라볼 것이라는 분석이다.

-

[인베스트조선 유료서비스 2017년 03월 20일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기