CJ대한통운은 이와 별개로 사업부 인수 시도 협상 진행중

-

베트남 최대 물류회사 제마뎁(Gemadept)의 물류사업 매각과 CJ대한통운의 인수여부가 이르면 4월말 대강의 윤곽을 드러낼 전망이다.

현재 2개 거래가 병행 진행되고 있다. 이 거래들은 서로 양립되기 어려운 구조다. 결국 제마뎁 주주와 회사가 어느 매각방식을 선택하느냐에 따라 새 주인이 정해진다. 5월 중순 제마뎁 등의 관련회사의 주주총회를 감안하면 그 전에 최종 결정이 내려질 것으로 보인다.

◇현지 최대 물류회사...부동산 투자 등으로 리스크 부각

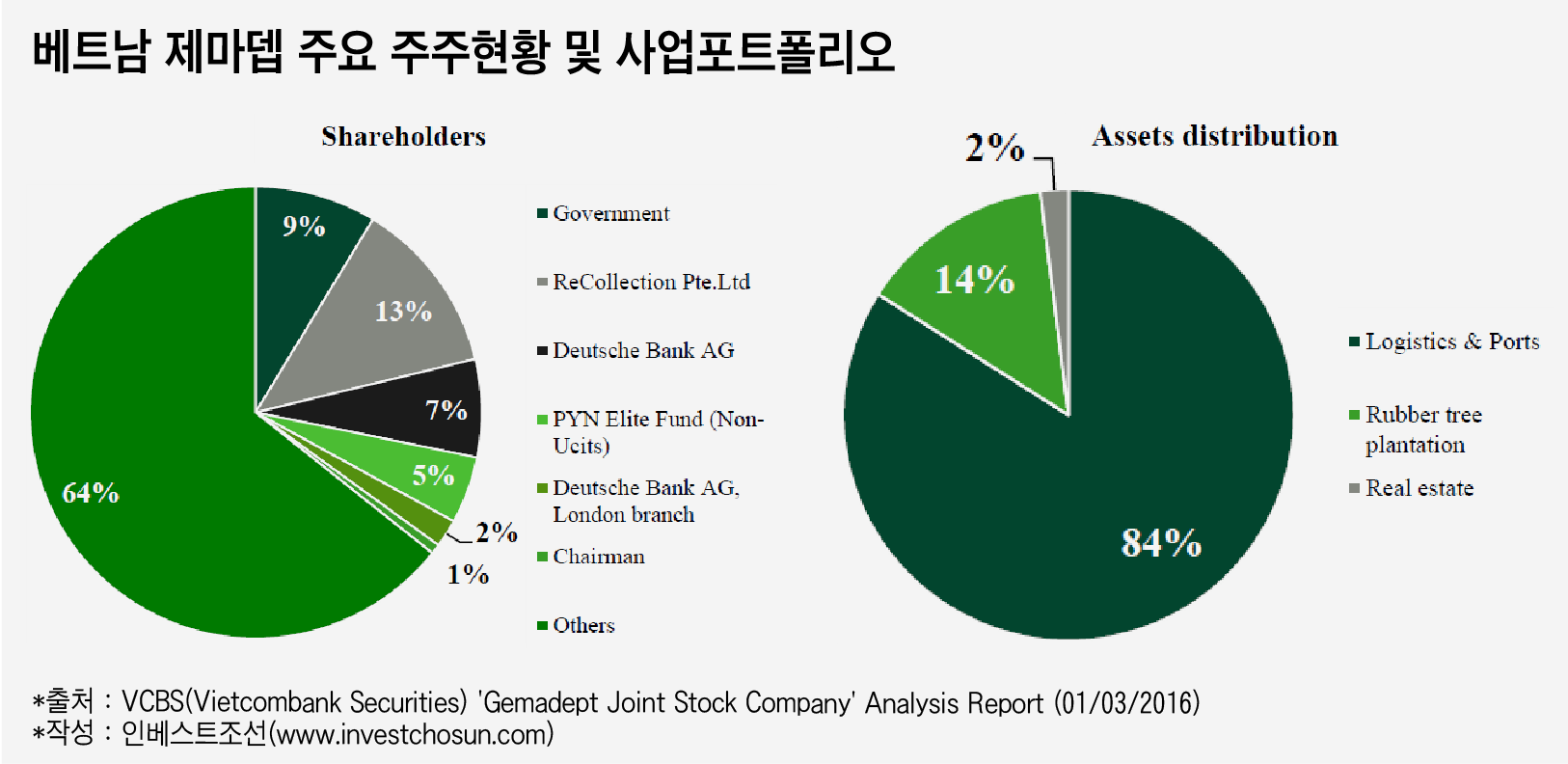

제마뎁은 지난 1990년 설립, 항만운영ㆍ물류ㆍ임업ㆍ부동산 개발 사업을 운영하는 현지 대기업이다. 매출 4조 베트남동(VNDㆍ 한화 약2000억원), 당기순익 4000~5000억 베트남동(한화 약 200~250억원) 등을 거둬왔다.

2002년에 베트남 호치민 거래소에 상장됐다(Code : GMD). 이후 발빠르게 성장해 직원 2000여명에 26개 자회사-11개 계열사를 보유한 굴지의 기업이 됐다. 시가총액은 약 5조 베트남동(VND)으로 한화로 약 3000억원 가량.

-

회사 설립후 3년뒤 정부-민간 투자자간 조인트 벤처 형태로 전환됐고, 현재도 민관이 지분을 나눠 갖고 있다. 베트남 정부가 8.7%, 도이치뱅크를 비롯한 외국인 투자자가 32% 지분을 보유하고 있다. 나머지 64%는 지방정부와 개인들이 보유 중이다.

베트남 현지 금융회사들의 보고서(VCBSㆍVitecombank Securities)에 따르면 제마뎁은 부동산 개발과 고무나무 플랜트 사업 등에 대규모 자금을 투입했으나 기대한만큼 이익이 창출되지 않자 리스크가 부각되기도 했다.

◇CJ의 사업부 인수시도...지분매각 거래 발생하며 '복병'

CJ는 이미 수년 전부터 제마뎁 측에 '물류사업 인수'를 제안해 왔다. 상장회사인 제마뎁이 보유한 제마뎁 로지스틱스(Gemadept logistics) 를 비롯한 물류 자회사, 그리고 관련사업부를 떼내어 사들이는 형태다.

CJ의 제안에 따라 시작, CJ대한통운이 인수주체로 나섰다. 크레디트스위스(CS)가 CJ의 인수자문을 담당하고 있다. M&A업계에서는 CJ가 오랫동안 물밑에서 공을 들여온 거래로 잘 알려져 있다. '영업 또는 자산양수도' 형태가 병행되는 만큼, 협상 상대방은 호치민에 본사를 둔 제마뎁 경영진 측이 되어야 했다.

이러다 CJ의 계획과 무관하게 최근 별도 거래가 발생했다. 제마뎁 투자자 일부가 보유한 지분을 매각하는 형태다.

제마뎁은 지난 2012년 6월 총 4억 달러 규모의 전환사채(CB)를 발행한 바 있다. 투자회사인 '베트남 인베스트먼트 그룹'(Vietnam Investment GroupㆍVIG)의 2호 펀드(Vietnam Investment Fund II)가 이를 인수했다. 당시 5년 만기, 연 6% 금리로 발행됐고 지난해 6월 만기가 도래했다. VIG는 작년말까지도 이 CB를 주식으로 전환하지 않았다.

현지 보고서들(VCBS Analysis Report 2016/03/01ㆍPhu Hung 'Gemadept JSC' 2016/11/24)에 따르면 이를 보통주로 전환하게 될 경우 지분율은 29.1% (자사주 제외한 Outstanding Shares 기준)로 치솟게 된다.

베트남 인베스트먼트 그룹은 글로벌 투자자문사인 BDA파트너스를 고용, 공개경쟁입찰 형태로 CB전환 지분에 대한 매각을 시도했다. 이를 인수하게 될 경우 제마뎁 전체 경영권 인수 형태가 될 가능성이 높다.

국내에서 롯데, 동원 등 대기업의 참여 여부가 거론된 것도 바로 이 거래다. 3월께 예비입찰을 단행했고, 4월말 본입찰(Binding Bid)을 실시한다. 해외 사모펀드와 일본계 회사 등이 참여한 것으로 전해진다. 5월께 제마뎁 관련회사들의 주주총회에서는 두 거래에 대한 최종 결론이 상정될 것으로 보인다.

◇두 거래 동시 성립은 어려워...4월말 누가 매각측을 설득하느냐로 귀결

두 거래는 병행되기 어려운 구조다. CJ가 계획한 거래가 이뤄지면 베트남 인베스트먼트 그룹이 추진하는 입찰거래가 사실상 무산된다. 거꾸로도 마찬가지. 각 거래마다 지닌 강점ㆍ약점도 상반된다.

CJ의 물류사업부 인수는 특정 사업부만 떼오는 형태다. 그만큼 거래규모가 작고 CJ로서는 얻을 이점이 많다. 또 협상테이블에서 따져봐야 할 사안들이 적지 않다보니 이제와서 다른 후보들이 쉽사리 참여할 수 있을지도 미지수. 결국 오랜 준비기간을 거친 CJ를 선택하느냐, 마느냐로 귀결될 가능성이 높다.

반면 베트남 인베스트먼트 그룹이 진행하는 거래는 지분매각 형태여서 전체 사업부가 대상이다. 그만큼 매각규모도 커지고 바이어들에게는 인수부담이 늘어난다. 또 지분매각 물량에 따라 베트남 현지 증권거래 규정상 의무공개매수(Tender Offer)가 적용되는지 여부도 감안되어야 할 것으로 보인다.

하지만 매각 측 입장에서 보자면 복잡한 구조조정과 자회사 분할 등의 이슈가 없다. 인수후보만 확실하다면 통으로 매각해버리고 수익을 확정짓는 거래로서 선호도가 높다. 또 이 CB를 전환시 최대주주가 될 가능성이 있음을 감안하면 CJ의 물류사업부 인수시도에 영향력을 미칠 가능성도 배제하기 어렵다.

다만 국내 대기업들의 '상호존중' 문화를 감안하면 해외 인수후보들이 대규모 자금을 들여 인수의지를 보이느냐 문제로 귀결될 전망이다.

인수결과는 어느 쪽 제안이 제마뎁 또는 주요 주주들의 요구를 충족시키느냐에 달려 있다. 현재로선 4월말 베트남 인베스트먼그 그룹이 진행하는 지분매각 입찰 결과를 본 후 세부내역을 판단, '양자선택'을 할 가능성도 거론된다. 물론 그 전에 CJ가 먼저 거래를 성사시킬 가능성도 완전 배제하기는 어렵다.

-

[인베스트조선 유료서비스 2017년 04월 18일 13:04 게재]

이미지 크게보기

이미지 크게보기