"OLED 공격적 투자 나서야" vs "시장 상황 지켜봐야"

7월 P10 투자 방향 따라 전략 확정…재무부담 가중 예고

-

국내 IT기업들이 모처럼 찾아온 호황에 실적 및 기업가치가 수직 상승하고 있다. 다만 그 온기가 LG디스플레이에는 퍼지지 못하고 있다. LG디스플레이도 수급상황 및 전방 산업의 호조로 역대 최대 이익이 예고되지만 투자자들의 큰 관심을 받지 못하고 있다. 오랜 과제로 제시됐던 중국의 LCD ‘굴기’에 대한 해법을 적시에 내놓지 못했다는 평가가 배경으로 언급된다. 또 대대적인 투자를 예고하고 있어 재무부담도 가중될 것으로 보인다.

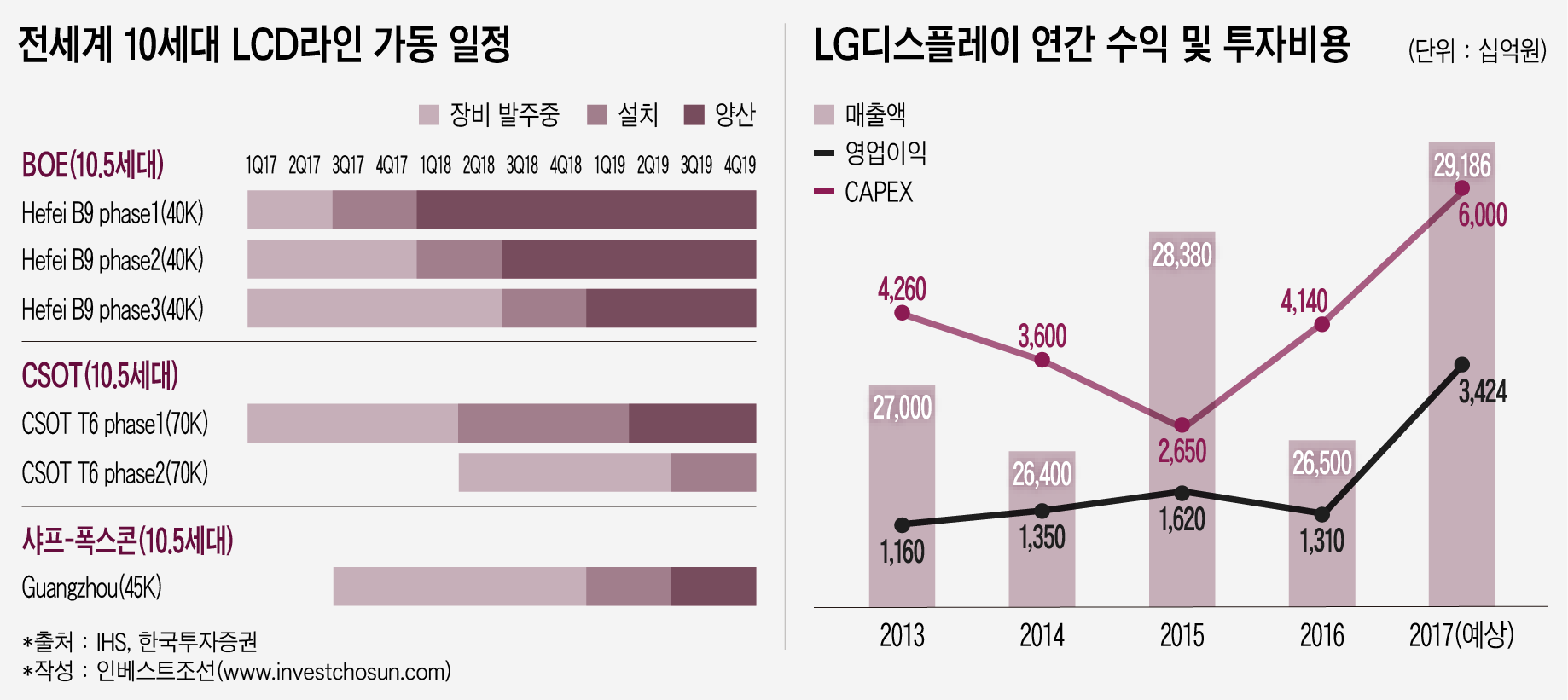

LG디스플레이는 실적 측면에선 호황 사이클 진입을 앞두고 있다. 올 1분기 영업이익으로만 1조원을 번 데 이어, 2분기에도 유사한 수준의 영업이익을 기록해 올 상반기에 이미 지난해 이익(1조3000억원)의 두 배 가까운 실적을 벌어들일 전망이다. 올해 역대 최대 이익을 예상하는 목소리도 일찌감치 나온다.

다만 실적이 기업가치 상승으로 이어지지 않고 있다. 주가는 최악의 시기였던 지난 2015년 2만원대 초반 수준은 벗어났지만 여전히 2만원 후반 수준에서 횡보하고 있다. 순자산비율(PBR)도 0.7~0.8배 수준에 그치고 있다. PBR이 1배 미만일 경우 주가가 회사가 보유한 자산가치보다도 평가받지 못하고 있다는 의미다.

투자자들의 기피 원인은 역시 '중국‘과 ’LCD'다. 중국의 시장 진입은 이제 현실이 됐다. 내년 초 BOE의 10.5세대 설비 가동을 시작으로 3~4개사의 시장 진입이 예고되고 있다. 수년 전부터 치킨게임으로 인한 가격 하락이 예고됐지만, LG디스플레이가 공격적인 설비투자 등 대처할 수 있는 해법을 내놓지 못했다는 평가가 나온다.

한국투자증권은 지난 4월 리포트를 통해 “LG디스플레이의 올해 영업이익은 3조4000억원으로 사상 최대 수준을 기록하겠지만, 1분기를 고점으로 이익규모가 줄어 내년엔 1조6000억원으로 크게 감소할 것”이라며 “LCD 업황이 둔화하기 전에 대비를 갖춰야 하지만 현재 설비투자 속도로는 올 하반기부터 시작될 이익감소를 상쇄하기에 부족하다”고 평가했다.

-

일각에선 LG디스플레이가 그룹이 처한 상황으로 과감한 투자를 결정하기 어려웠다는 분석도 나온다. 그룹 주축인 LG전자가 지난해까지 대규모 손실을 쌓아온 상황에서 꾸준히 조 단위 현금을 창출해온 LG디스플레이의 역할은 커졌다는 시각이다. 단기 수익을 창출하는 LCD 비중을 공격적으로 줄이기 어려웠을 것이란 평가다. 일찌감치 그룹 내 역할이 다른 삼성디스플레이가 중소형 OLED에 선제 투자를 집행할 수 있었던 배경과도 확연한 차이다.

LG디스플레이 입장에선 LCD 시황에 따라 투자 속도를 조절할 수밖에 없는 현실적 고민도 있다. 총 10조원 이상의 투자를 집행하겠다는 파주 공장(P10)이 완공을 앞두고 있지만, 내부에선 10.5세대 LCD 설비와 OLED 설비를 놓고 장고가 이어지고 있다. 당장 1~2년 돈을 벌 수 있는 LCD, 그리고 차별화한 기술이지만 수익성이 보장되지 않은 OLED 투자를 둔 고민이다.

증권사 디스플레이 관계자는 "CFO(최고재무책임자)를 만나도 외부에 정보를 숨긴다기보다 P10내 제조 품목을 놓고 아직도 걱정이 많다고 들었다“라며 ”대형 OLED에 높은 성장성엔 공감하지만 매출 비중으로는 여전히 10% 미만 수준에 그치기 때문에 'LCD 회사‘인 LG디스플레이에 높은 가치를 부여하기 어렵다"고 설명했다.

다른 증권사 디스플레이 연구원은 "역사적으로 LG디스플레이는 호황기에 벌어들인 돈을 기술 전환기에 투자로 다 소진해왔던 회사고, 투자자들에겐 돈을 벌어주지 못하는 사업 구조를 지닌 회사"라며 "애널리스트 초년병 시절 PBR, PER을 내세워 '싼 가격'을 이유로 LG디스플레이를 추천했지만 산업을 경험하다보니 이 수준이 적정가격이라고 판단이 바뀌었다"고 설명했다.

LG디스플레이의 명운을 가를 '10조원 투자'의 윤곽은 올해 7월 이사회 승인을 통해 확정될 예정이다. 이에 따라 지난해 4조원 수준을 기록했던 설비투자(CAPEX) 비용은 올해 6조원 규모로 커진 이후 향후 2~3년간 재무부담 확대가 이어질 전망이다. 그간 보수적인 재무 전략을 펴온 회사 입장에선 겪어보지 못한 ‘도전’을 맞이하게 됐다.

디스플레이 업계 관계자는 "투자자 입장에선 물론 답답할 수 있지만 과거 4조원을 투자했던 8세대 OLED 투자와 달리 단일 투자론 가장 큰 결단을 내려야 하는 상황에 처했다"라며 “같은 시기에 결정한 ‘10조원 투자’라도 삼성디스플레이와 달리 LG디스플레이에는 회사의 명운이 걸릴 수 있는 투자가 될 수 있어 최대한 신중하게 결정하는 모습도 이해가 간다”고 설명했다.

-

[인베스트조선 유료서비스 2017년 05월 25일 08:55 게재]

이미지 크게보기

이미지 크게보기