産銀 매각 추진과 IBK펀드 매각제한 종료 겹칠 수

서로 입장 달라 하반기 회수 눈치보기 이어질 듯

-

대우건설 경영권 M&A에 IBK투자증권-케이스톤파트너스 사모펀드(이하 IBK-케이스톤 PEF)의 움직임이 변수가 될 것으로 보인다. 산업은행은 하반기 대우건설 매각을 본격화할 계획인데 비슷한 시기 매각 제한이 풀리는 IBK-케이스톤 PEF와 눈치싸움을 벌여야 한다. IBK-케이스톤 PEF가 회수를 늦추면 오버행(대기매물) 이슈로 주가가 눌리는 것이 아쉽고 회수를 서두르면 주가가 안정될 때까지 기다려야 할 처지다.

25일 관련업계에 따르면 산업은행은 하반기부터 주관사 선정을 비롯한 대우건설 매각 절차를 본격화할 계획이다. 지난해 10월 산업은행 이사회는 대우건설 매각을 결정했으나 지난해 3분기 감사의견 거절 여파로 중단됐다. 이후 2분기 연속 적정의견을 받으며 매각을 추진할 동력이 생겼다.

산업은행은 2010년 재무적투자자(FI) 주식 인수 및 유상증자 등 총 3조2000억원가량을 들여 대우건설 경영권을 확보했다. KDB밸류제육호 PEF를 통해 대우건설 지분 50.75%를 가지고 있는데 펀드 만기는 오는 10월이다.

산업은행의 대우건설 주식 당 평균 투자금액은 약 1만5000원이다. 최근 주가와 비교해도 두 배가량 높다. 경영권 프리미엄을 얹는다 해도 원금 회수가 쉽지 않다. 정부나 산업은행 이사회가 시장가 매각 원칙을 세웠으나 현재 주가는 매각을 추진하기 부담스러운 수준이다. 지난해 투자의향을 내비쳤던 한 해외 투자자 역시 당시 주가와 비슷한 주당 6000원대 조건을 제시했던 것으로 알려졌다.

-

결국 산업은행 입장에선 기준이 될 주가가 올라주는 것이 바람직한데 2대주주 IBK-케이스톤 PEF(에스이비티투자유한회사)가 주가에 부담을 주는 요소로 꼽히고 있다.

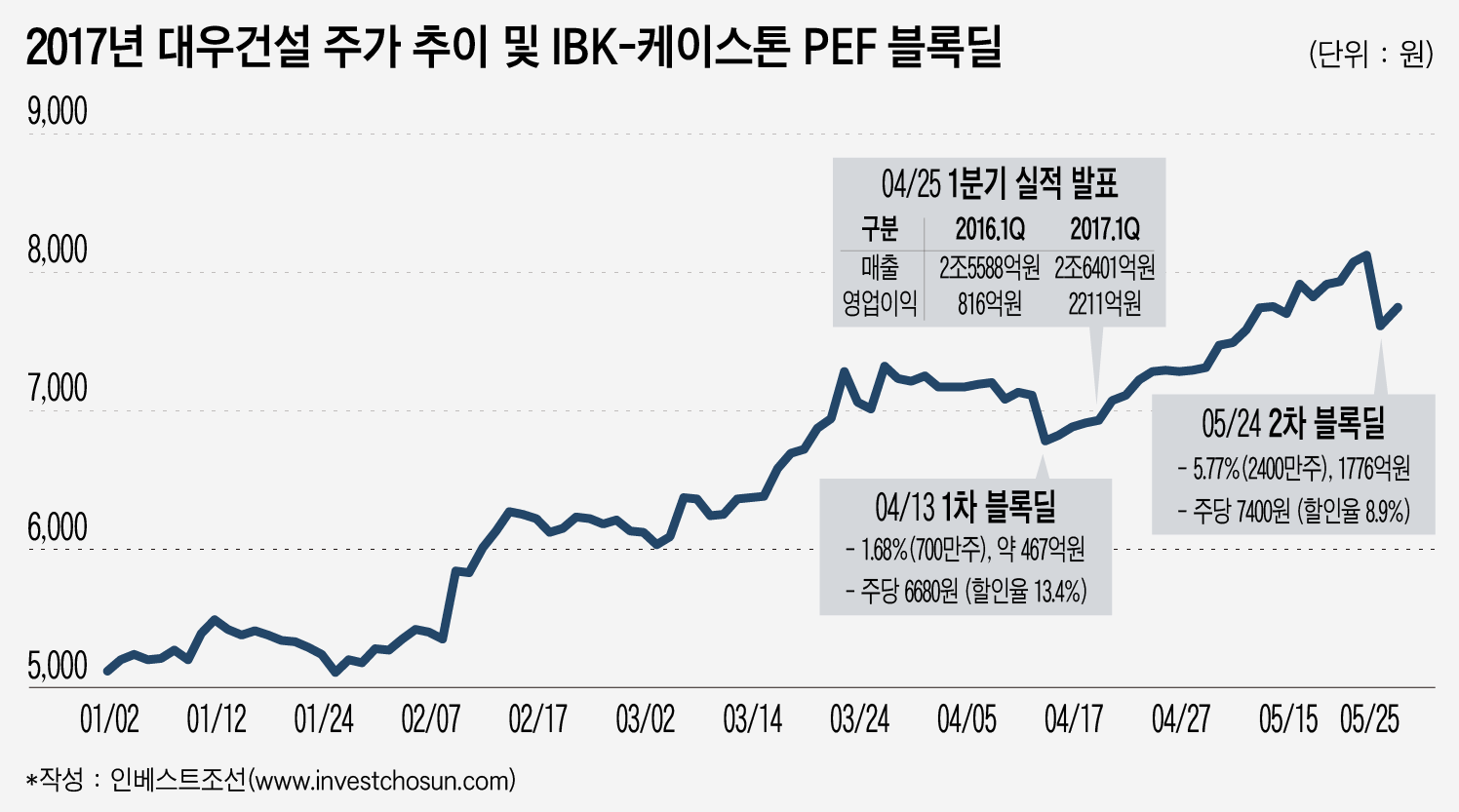

IBK-케이스톤 PEF는 2012년 금호아시아나그룹 구조조정에 참여해 금호고속·서울고속버스터미널·대우건설을 패키지로 인수했다. 금호고속과 서울고속버스터미널 매각으로 기준수익률을 넘어섰기 때문에 대우건설 지분(투자원금 주당 8140원) 매각 부담이 덜하다. 할인율을 높게 적용해 블록딜을 추진하면 주가 하락이 불가피하다.

IBK-케이스톤 PEF는 올해 들어 투자회수를 본격화하고 있다. 지난달 13일 700만주(1.68%)를 블록딜로 처분했는데 전일 종가대비 13.4%의 할인율이 적용됐다. 다음날 주가도 비슷한 수준으로 떨어졌다. 1분기 깜짝 실적발표에 힘입어 상승세를 이어가던 주가는 24일 IBK-케이스톤 PEF가 2차 블록딜 소식에 다시 출렁였다. 2400만주(5.77%)를 주당 7400원(할인율 8.9%)에 매각했다.

90일의 매각제한(락업) 기간이 8월말 끝나면 IBK-케이스톤 PEF는 다시 회수에 나설 가능성이 크고 주가도 그 영향을 피하기 어려울 것으로 보인다. 잔여지분은 5% 정도에 그치지만 유통 주식 규모나 주주 중 기관투자가 비중이 높지 않아 주가 변동성은 크게 나타날 수 있다는 지적이다.

IBK-케이스톤 PEF의 회수 시기와 겹친다면 산업은행의 대우건설 매각도 차질이 예상된다. 산업은행과 IBK-케이스톤 PEF가 매각 전략을 조율하기는 쉽지 않다. 서로 투자 가치가 다르고 각각 출자자(LP)를 위해 최대의 이익을 추구해야 할 신의성실의무가 있다. 산업은행이 IBK-케이스톤 PEF의 주요 출자자이긴 하지만 대우건설 내부 정보를 공유했다간 논란이 일 수 있다.

PEF 업계에서는 IBK-케이스톤 PEF가 잔여지분 매각제한이 풀리면 산업은행의 대우건설 M&A와 무관하게 블럭딜, 장외매각 등을 통해 투자회수에 나설 것으로 보고 있다.

산업은행도 IBK-케이스톤 PEF의 오버행 이슈가 대우건설 매각에 걸림돌이 될 수 있다고 본다. 오버행 부담이 이미 선반영 돼 있다는 의견도 있으나 그만큼 주가가 손해를 보는 면도 있다. 연초부터 주가가 상승세를 보여왔지만 대기 매물이 있으면 주가 상승 여력이 제한적일 수밖에 없다. 대우건설의 실적과 주가 추이에 따라 IBK-케이스톤 PEF에 선수를 빼앗길 수 있다. 반대로 회수가 늦어지면 산업은행은 불안 요소를 안은 채로 매각을 진행해야 한다.

산업은행 관계자는 다만 “오버행 이슈가 매각에 걸림돌이 될 수 있지만 대기매물이 상당히 줄어 불확실성이 해소되는 측면도 있을 것으로 기대한다”며 “실적이 얼마나 시장 기대치를 충족하느냐가 더 중요한 문제일 수 있다”고 말했다.

감사가 강화한 만큼 호실적에 대한 신뢰가 회복되면 주가도 힘을 받을 것이란 의견이다. 대우건설은 지난해 대규모 손실을 냈지만 올해 1분기엔 매출 2조6401억원, 영업이익 2211억원의 깜짝 실적을 기록한 바 있다.

-

[인베스트조선 유료서비스 2017년 05월 25일 16:29 게재]

이미지 크게보기

이미지 크게보기