최재원 부회장 등 오너家 핵심사업 부상

-

"이제까진 연습게임이었고 지금부터는 본게임이다"(김준 SK이노베이션 사장)

'알래스카의 여름'을 지나 '아프리카 초원'에서 살아남겠다는 SK이노베이션이 꺼낸 카드는 전기차용 배터리였다. 조단위 투자 계획을 발표해 본격적인 추격전을 예고했다. 시장의 반응은 싸늘하다. 핵심 소재 가격의 폭등·완성차 업체들의 단가 인하 압력 속에서 이미 세계 시장 선두권에 올라있는 LG화학, 삼성SDI도 수주 속도를 조정하는 등 어려움을 토로하고 있다. 구체적 청사진 제시없이 ‘세계 3위권 기업’이 되겠다는 후발주자 SK이노베이션에 대한 투자자들의 불안감은 증폭되고 있다.

김준 SK이노베이션 사장은 최근 기자간담회를 통해 2020년까지 전기차 배터리‧화학 분야 등 비정유 부문 투자를 늘려 약 10조원을 투자하겠다고 밝혔다. SK이노베이션은 국내 서산 공장 및 유럽내 배터리 공장 증설을 검토하고 이 분야 신입 및 경력직 연구원 채용을 확대하는 등 움직임에 나섰다. 최근에는 최태원 SK그룹 회장의 친동생인 최재원 수석부회장이 직접 서산 공장을 방문하는 등 전략을 물밑에서 지휘하는 것으로 알려졌다.

현재 SK이노베이션의 전기차 배터리 생산량은 약 1.1기가와트시(GWh) 수준으로 LG화학(8.1GWh), 삼성SDI(6.9GWh) 대비 열위한 수준이다. SK이노베이션은 생산능력을 내년까지 4배 가까운 수준으로(3.9GWh) 확대할 계획을 세운 것으로 알려졌다. 이어 2020년까지 생산량을 10GWh 수준까지 늘려 2025년에는 세계 시장 점유율 30%를 달성하겠다는 중장기 목표를 공개했다.

회사의 청사진에도 투자자들의 반응은 잠잠하다. 배터리 시장 환경은 급속하게 악화하고 있지만, 후발주자인 SK이노베이션이 명확한 해결책 없이 규모 성장에만 속도를 내고 있다는 평가다.

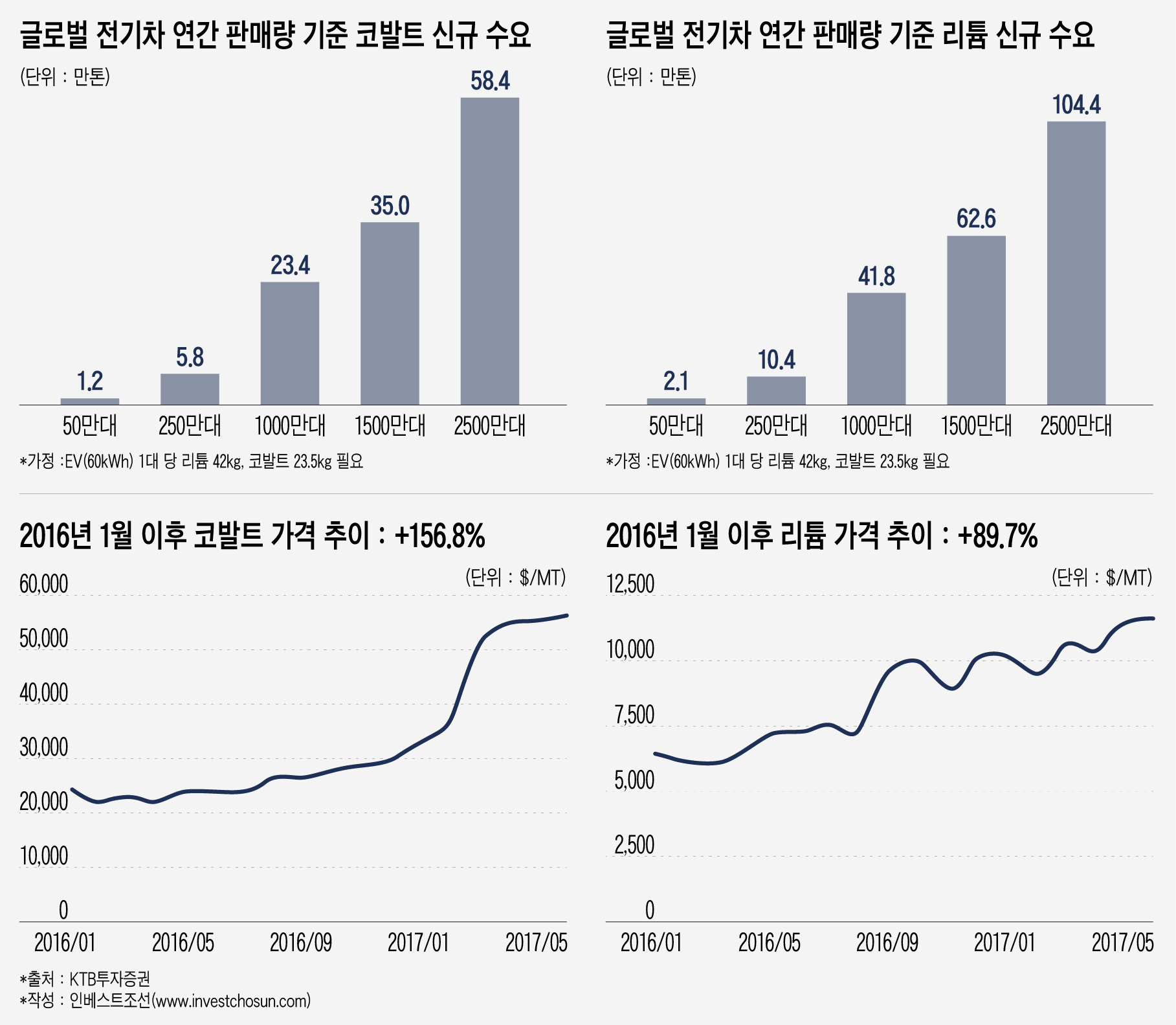

해마다 늘어나는 전기차 생산량에 따라 배터리 수요는 점차 증가하고 있다. 반면 완성차 업체가 요구하는 배터리 납품 가격은 오히려 점점 낮아지고 있다. 9년간 약 50조원 규모 배터리 수주전이 펼쳐지고 있는 폴크스바겐의 전기차 플랫폼 ‘MEB 프로젝트’가 대표적이다. 폴크스바겐측은 현재 셀 기준 킬로와트시(Kwh) 당 145달러 수준(LG화학 GM볼트 공급 기준)인 전기차 배터리 가격을 2020년 이후 팩 기준 Kwh당 100달러 수준까지 낮출 것을 요구한 것으로 알려졌다.

시장 환경이 흐려지면서 일부 업체들은 수주 확대 속도를 늦추며 수익성 점검에 나서고 있다. 올 초 샘플 제출까지 마쳤던 삼성SDI가 폴크스바겐의 MEB 프로젝트 수주에서 발을 뺀 점이 대표적인 예다. 업계 관계자는 “전영현 삼성SDI 신임 사장이 부임한 이후 공격적으로 운영하지 말자는 방침이 내려와 내부에서 수주를 포기한 것으로 안다”고 설명했다. 현재 LG화학이 공급 물량을 5단계로 나눈 후, 유럽 시장을 시작으로 독점 공급하는 방안을 두고 협상 중인 것으로 알려졌다.

각 업체들이 전기차 배터리 설비 증설에 경쟁적으로 나서면서, 필수 소재의 가격은 폭발적으로 상승하고 있다. 특히 코발트와 리튬 가격은 지난해 초 대비 각각 156%, 90% 가까이 올라 배터리 업체들의 수익성에도 먹구름이 꼈다. 업계에 따르면 현재 코발트와 리튬이 전기차 배터리 전체 가격에 미치는 비중은 각각 약 20%, 5% 수준인 것으로 알려졌다. 선물 시장 등 위험 회피(Risk hedge) 방안도 형성돼 있지 않다보니 LG화학과 삼성SDI는 짧게는 1년, 길게는 2년 단위 단기 계약을 통해 소재를 전량 수입해오고 있다. 국내업체들은 올 초 전년 대비 50% 상승한 가격에 물량을 재계약한 것으로 알려지는 등 사실상 가격 상승에 무방비로 노출돼 있다.

-

중·장기 과제도 산적해있다.

필수소재인 리튬시장은 M&A를 통한 업계 재편이 가속화될 전망이다. 현재 리튬은 호주 탈리슨 광산(Talison, 36%), 칠레 SQM(21%)과 알버말(Albermarle, 19%), 아르헨티나 FMC(11%) 4곳에서 전체 물량의 약 90%가 생산되고 있다. 블룸버그 등 주요 외신에 따르면 알버말은 FMC의 리튬 자산 인수를 검토하는 등 업계 재편에 나설 계획이다. 중국 기업들은 탈리슨 광산의 경영권 지분(51%)을 인수한데 이어 SQM의 소수 지분(2%) 인수에 나서는 등 국가 차원의 내재화 움직임에 나서고 있다. 향후 핵심 소재는 3개 업체의 과점 시장 진입이 가시화되며 가격 조정이 쉬워질 수 있지만, 오히려 국내 기업들의 전기차 배터리 진입 경쟁은 가속 페달을 밟는 상황이다.

국내 업체들의 핵심 소재 내재화는 사실상 불가능하다. 지난 2012년 LG상사 및 포스코 등 국내업체들은 컨소시엄을 통해 볼리비아 리튬 광산 투자를 시도했지만 정권 차원의 ‘자원외교’ 논란에 휩싸여 백지화됐다. 이후 중국 및 일본 기업들이 선점해 뚜렷한 성과를 거두지 못했다. 삼성SDI도 지난 2008년 글로벌 전장업체 보쉬와 배터리 합작회사 SB리모티브를 만든 후 코발트, 리튬 광산에 대한 해외 M&A를 시도했지만 성과는 없었다.

당시 SB리모티브에서 투자를 검토했던 배터리 업계 전문가는 "콩고 등 일부 아프리카에서만 50% 가까운 양이 생산되는데, 오랜 기간 독재 정권하에 있었고 내전으로 인한 불안정한 정세로 업체 대 업체 간 '계약'이 성립할 수 없는 조건"이라며 “당시 접촉했을 땐 '자원 마피아'라는 표현밖에 떠오르지 않았다”고 설명했다.

이처럼 점점 더 불투명해진 환경 속에서 SK가 뒤늦은 추격 의지를 보인 만큼, 시장에선 낙관적 전망 대신 차별화된 모습을 제시해 달라는 목소리가 커지고 있다.

한 증권사 화학담당 연구원은 "배터리 셀 설비 증설에는 특별한 기술 장벽도 없을뿐더러 일정 규모 돈을 투입하면 단기간에 성과로 나타날 수 있다“라며 ”정유화학업체들이 비화학 부문 강화로 내세우기 가장 쉬운 분야가 배터리이다 보니 소재 확보 등 현안 문제는 덮어놓고 투자를 확대하는 것 아니냐는 우려도 팽배하다"고 설명했다.

-

[인베스트조선 유료서비스 2017년 06월 18일 09:00 게재]

이미지 크게보기

이미지 크게보기