은행계, 성과로 존재감 드러내야

-

국내 사모펀드(PEF) 시장에서 주요 독립계 운용사들은 갈수록 자신의 색채를 더해 가고 있다. 자신 있는 사업으로의 집중과 효율화에 속도를 내는 한편 대기업 지배구조 거래에 참여해 눈도장을 찍기에 바쁘다.

반면 금융계 PE는 옅어져 가는 존재감을 되살릴 전략 수립이 시급한 모습이다. 은행계 PE들은 수장을 바꾸거나 헤지펀드에 진출로 전기 마련에 나섰다. 다시 힘이 실리는 증권계 PE들은 투자 성과를 통해 존재 의미를 입증해야 한다.

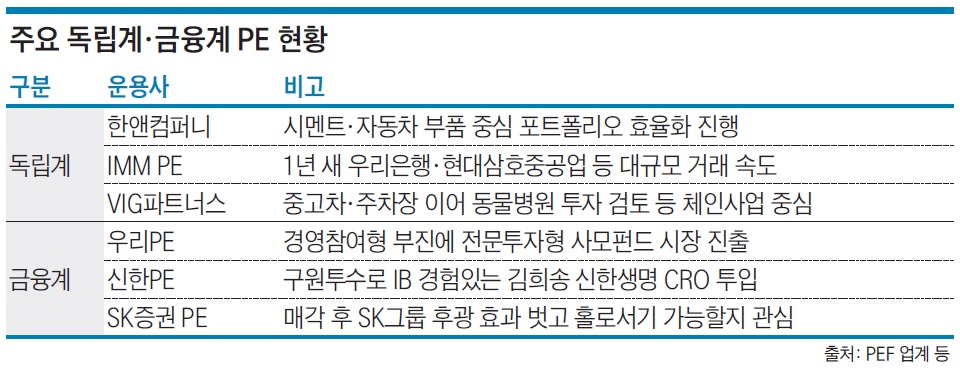

한앤컴퍼니는 지난 1년간 지난해 쌍용양회를 인수한 후 연관성이 떨어지는 하역사업, 유류유통사업, 쌍용머리티얼을 정리했다. 쌍용양회에 석회석 공급업체 쌍용자원개발과 시멘트 운송사 쌍용해운을 합쳤고, 대한시멘트도 자회사로 들였다.

한온시스템도 공조 사업에 집중하기 위해 인도 전장부품 자회사를 매각했다. 자동차 연료펌프 제조사 코아비스는 작년 말 지배회사와 합병한 후 올해 매물로 내놓았다. 해외 고객 중심이라 국내 기업들의 관심은 끌지 못했으나 실적은 개선되고 있는 만큼 리파이낸싱을 진행하며 다음 기회를 노리기로 했다.

일련의 조정 작업으로 한앤컴퍼니의 2호 PEF 포트폴리오는 시멘트와 자동차 부품사로 간결해졌다. 두 산업 투자금액만 4조원 이상에 달한다. 병행펀드를 적극 활용하는 한앤컴퍼니의 역량을 감안하면 앞으로도 조 단위 거래를 추진할 가능성이 충분하다.

IMM PE는 한앤컴퍼니와 달리 여러 가지 산업에 대규모 투자를 잇따라 집행했다. 지난해 터키 마르스엔터테인먼트, 만화콘텐츠업체 레진엔터테인먼트, 바이오회사 인트론바이오, 우리은행 투자에 이어 올해는 화장품 회사 에이블씨엔씨, 현대삼호중공업에도 투자했다.

주로 경영권을 수반하지 않은 거래에 대규모 자금을 급하게 집행하는 데 우려의 시선도 나오지만 적어도 과감성은 있다는 평가는 얻었다. PEF 업계에선 IMM PE가 1조원대 블라인드 펀드를 일찍 소진하고, 다음 펀드레이징과 투자 영역을 해외로까지 넓히려는 의지를 드러낸 것으로 보고 있다.

VIG파트너스는 체인 사업 형태로 운영되는 업체에 대한 투자가 두드러졌다.

VIG파트너스는 최근 동물병원 체인 ‘이리온’ 투자를 위해 대한제분과 협상을 진행하고 있다. 올해 결성을 완료한 3호 펀드는 그에 앞서 상조업체 좋은라이프와 중고차업체 오토플러스에 투자했다. 2호 펀드로는 주차장업체 하이파킹을 사들였다. 모두 영업망에 기반한 체인 사업체다.

VIG파트너스의 투자 목표는 중소형 경영권거래고 사업 형태를 가리지 않는다. 다만 햄버거 프랜차이즈 체인 버거킹 투자로 큰 성과를 거뒀기 때문에 유사 체인 사업체 투자에도 자신감을 가질 것이란 분석이 나온다.

스틱인베스트먼트와 H&Q코리아는 한화그룹의 한화S&C SI 사업부 지분 투자를 검토하고 있다. 스틱은 스페셜시추에이션펀드를 운용하고 있고 H&Q 역시 과거 그룹의 구조조정 성격 거래에 관심을 보여왔다. 한화S&C 투자에 참여할 경우 향후 유사 대기업 지배구조 거래에서도 해결사로 나설 길이 열릴 수 있다.

-

확실히 존재감을 드러내고 있는 주요 독립계 운용사와 달리 금융계 PE들은 아직 갈 길이 멀다.

우리PE는 2006년 설립한 1호 펀드에서 쓴 맛을 본 후 2010년 설립한 우리블랙스톤코리아오퍼튜니티1호에서 성공을 거뒀다. 그러나 이후 별다른 투자나 펀드레이징 성과는 보여주지 못하고 있다. 우리PE는 부진을 타개하기 위한 방편으로 지난해 사명을 바꾸며 전문투자형 PEF 시장에 뛰어들었다.

신한PE는 은행과 생명보험을 거친 정통 ‘신한맨’ 김희송 전 신한생명 최고리스크관리자(CRO)가 새 대표로 취임했다. 국민연금 등 출자자(LP) 자금을 받아 대규모 거래에도 수시로 참여하던 과거의 영광을 재현하기 위한 파격 인사로 풀이된다. 당장 블라인드펀드를 결성하긴 쉽지 않다. 다른 독립계 운용사와 손잡고 프로젝트 펀드를 결성하는 전략을 펼 것으로 예상된다. 전주페이퍼 투자 회수도 시급하다.

금융계 중에선 매물로 나와 있는 SK증권 PE가 가장 앞서 있다는 평가를 받는다. 지금까지는 증권 아래 별도 자회사를 둘 수 없다는 점 때문에 공동운용(Co-GP) 형태로 투자를 집행해왔으나 앞으로는 홀로서기에 나서게 될 가능성이 크다. SK그룹의 후광 효과도 잃게 된다. 경영권 변경 후 얼마나 빨리 조직이 안정화되느냐가 중요하다.

대신PE와 키움PE는 그룹의 지원 속에 활발한 움직임을 보이고 있다. 대신PE는 국민연금 공동투자펀드 운용사로 선정됐고, 키움PE는 업계 최대 자본금(500억원)을 바탕으로 블라인드펀드 결성을 추진 중이다. 동부고속 인수전에서도 승리했다. 다만 PEF 업계에선 뚜렷한 투자실적(트랙레코드)이 없는 두 곳이 출자금을 받아가는데 시샘 섞인 눈초리를 보내는 곳도 있다. 투자 성과를 내서 우려를 불식시킬 필요가 있다.

-

[인베스트조선 유료서비스 2017년 07월 18일 07:00 게재]

이미지 크게보기

이미지 크게보기