소호대출 연체율 상승세…경쟁 치열하고 리스크 커져

-

주요 4대 은행이 경쟁적으로 소호(SOHO;소규모·개인사업자) 대출을 늘리고 있다. 대기업 여신 부실화 이후 각광받던 '신사업' 부문인데다, 정부 차원에서 가계부채가 늘어나지 않도록 규제에 나서며 쏠림 현상이 더욱 심해졌다.

소호 대출은 대기업 대출은 물론, 가계대출보다도 연체율이 높은 편이어서 은행들이 좀 더 철저하게 리스크관리에 나설 필요가 있다는 지적도 나오고 있다.

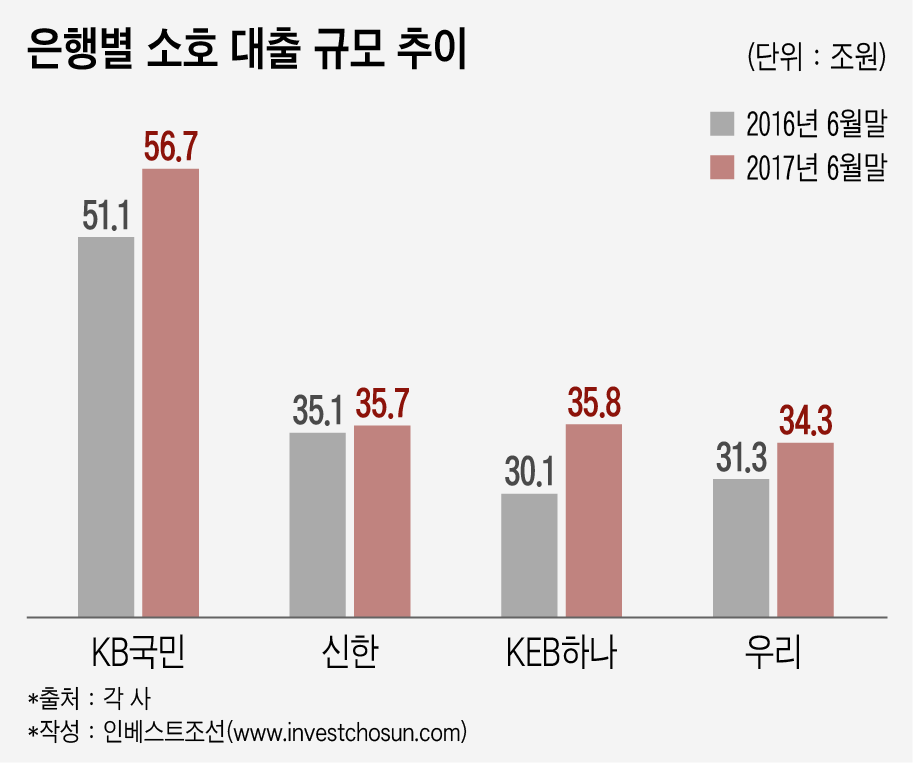

올 상반기 말 기준 주요 4대 은행의 소호 대출 총액은 162조5000억원에 달한다. 지난해 상반기 말 147조6000억원과 비교해 14조9000억원 늘어났다.

이 기간 4대 은행의 총 원화대출금은 26조원이 늘었는데, 이 중 절반 이상을 소호 대출 증가분이 차지했다. 소호 대출이 은행 원화대출금에서 차지하는 비중도 지난해 상반기 말 18.8%에서 올 상반기 말엔 20.1%로 1.3%포인트 높아졌다.

은행별로는 KEB하나은행과 KB국민은행이 1년 사이 각각 5조7000억원, 5조6000억원 규모로 소호 대출을 늘렸다. 우리은행 역시 같은 기간 소호 대출을 3조원 늘렸다. 이들 세 은행의 평균 소호 대출 비중이 올 상반기 처음으로 20%를 넘어섰다.

반면 신한은행은 소호 대출을 1년 전 대비 6000억원 늘리는 데 그쳤다. 신한은행 전체 원화대출금에서 소호 대출이 차지하는 비중은 올 상반기 말 기준 19.2%로, 전년동기 대비 0.1%포인트 줄었다.

소호 대출은 2014년을 전후로 각광받기 시작했다. 대기업 대출에서 대규모 부실이 발생하자 상대적으로 리스크가 적고 수익성은 높은 소호 부문에 각 은행들이 영업력을 집중한 까닭이다. 이 시기 KB국민은행은 아웃바운드 영업조직인 SBM(SOHO/SME Biz Manager) 조직을 발족시켰고, 우리은행도 중소기업전략부 내에 소호추진팀을 설치했다.

여기에 최근 가계대출 규제까지 더해지자, 각 은행의 소호 부문 집중 현상이 더 깊어진 것으로 풀이된다.

문제는 경기 침체로 인해 소호 부문의 안정성이 떨어지고 있다는 점이다. 별도로 소호 부문 연체율을 공개하고 있는 신한은행 기준, 소호 대출 연체율은 2015년말 0.28%에서 올 상반기 말 0.41%까지 치솟았다. 우리은행의 올 상반기 말 기준 중소기업(소호 포함) 대출 연체율도 0.71%로 대기업이나 가계 대출보다 높았다.

은행업권에선 소호 대출에 적극적이던 신한은행이 중소기업 법인영업으로 전략을 수정한 걸 두고 '치열한 경쟁과 높아지는 리스크 대비 수익성이 크지 않다'는 판단을 내린 게 아니냐는 분석을 내놓고 있다.

한 은행권 관계자는 "은행별로 국내 사업은 비즈니스모델이 대동소이하다보니 시장과 정책의 추이에 따라 특정 부문 쏠림 현상이 나타나는 것"이라며 "이전까지 집중해온 소호를 줄이고 중견중소기업(SME)에 집중하고 있는 신한은행이 다른 은행과 비교해 어떤 성적표를 받아들게 될지 관심"이라고 말했다.

-

[인베스트조선 유료서비스 2017년 07월 25일 15:37 게재]

이미지 크게보기

이미지 크게보기