하나 '주담대' 여전히 증가세...우리는 '신용대출' 급증

-

4대 은행·지주의 이자수익 규모가 사상 최대치를 기록했다. 꾸준히 대출규모가 늘어난데다, 시장금리 반등으로 순이자마진(NIM)이 커진 때문이다.

모두 가계대출에 '올인'(all-in)하던 지난해와는 달리 은행마다 서로 다른 전략으로 시장에 접근하고 있다는 게 차이점이다. 이에 따른 실적 차별화도 뚜렷하게 나타나고 있다.

올 상반기 4대 은행·지주가 올린 이자수익은 총 14조2238억원에 이른다. 이는 지난해 상반기 13조2189억원 대비 7.6%, 1조원 이상 늘어난 규모다. 여기에 지난해 하반기 바닥을 찍었던 NIM도 회복세를 띄며 이들의 순이자이익 규모는 2010년 이후 사상 최대 수준에 육박하고 있다.

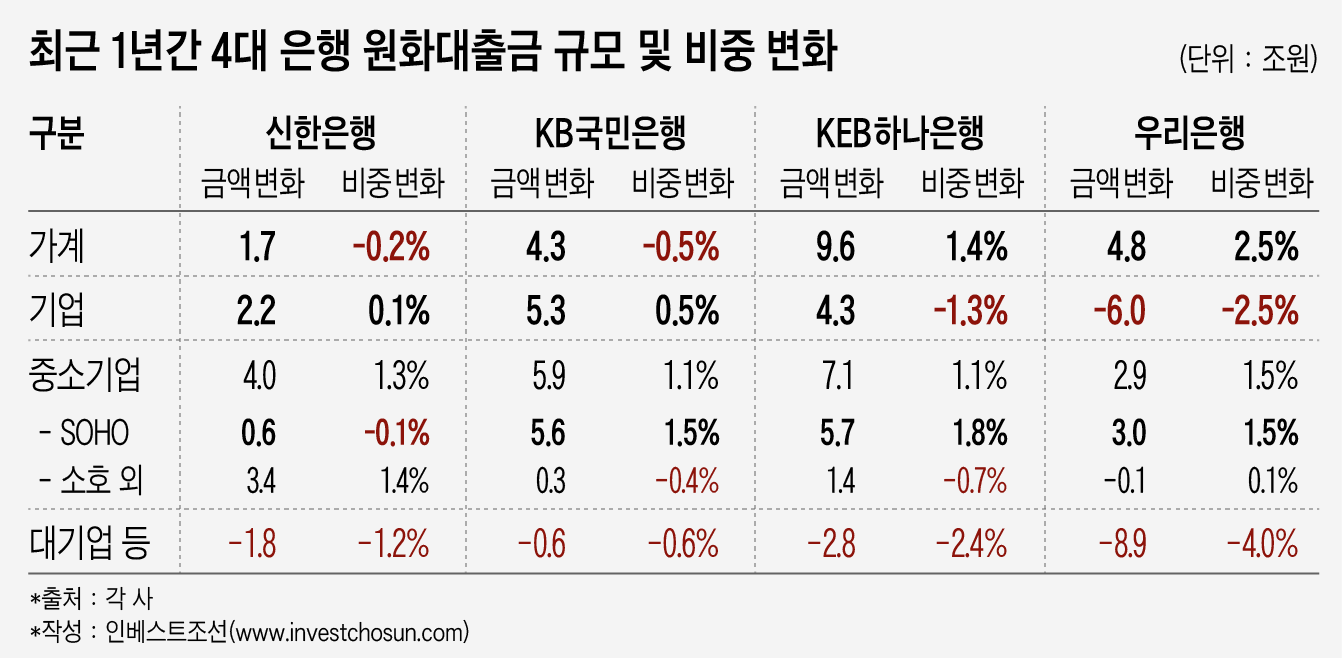

이자수익은 핵심 자회사인 은행에서 나오는데 각 은행별로 '주요 타깃'이 달라졌다. 지난해 8월25일 정부가 가계부채 대책을 내놓은 뒤 생긴 변화로 풀이된다.

신한은행과 KB국민은행은 가계대출 비중을 줄여나가고 있다. 올 상반기 말 기준 신한은행의 전체 원화대출금 중 가계대출이 차지하는 비중은 54.9%로 1년 전 대비 0.5% 줄었다. 금액은 4조원가량 늘었지만, 기업대출을 훨씬 더 많이 늘린 탓이다.

KB국민은행 역시 가계대출 비중이 같은 기간 50.1%로 1년 전 대비 0.2% 줄었다. 규모는 4조3000억원가량 늘었지만, 대출 성장 규모에 비해 많이 늘어나진 않았다. 특히 40조원에 육박하던 주택담보대출이 축소된 점이 눈에 띈다.

두 은행 모두 기업대출, 특히 중소기업 대출에 집중하는 모습이었다. 신한은행은 지난 1년 사이 중소기업 대출 규모를 5조9000억원 늘렸다. 중소기업 대출이 차지하는 비중도 1.1% 상승했다. KB국민은행 역시 중소기업 대출 규모를 4조원 늘렸다. 두 은행 모두 대기업 대출은 꾸준히 줄여나가고 있다.

영업 구조가 비슷해보이지만, 핵심 타깃엔 차이가 있다. KB국민은행은 소호(SOHO;소규모·개인사업자) 위주로 대출을 늘렸다. 5조9000억원의 중소기업 대출 증가분 중 대부분인 5조6000억원이 소호 부문에서 늘었다. 아웃바운드 영업채널인 SBM(SOHO/SME Biz Manager)을 도입하며 소호 부문에 대한 마케팅을 강화한 결과라는 평가다.

반면 신한은행은 같은 기간 법인고객에 주력했다. 중소중견기업(SME) 대출이 눈에 띄게 늘었다. 1년 전에 비해 소호 제외 중소기업 대출이 3조4000억원 늘어났다. 이는 다른 3개 은행의 대출액 증가분을 다 합친 것보다도 2배가량 많다.

2015년 이전 신한은행이 강점을 가지고 있던 소호 부문은 오히려 비중이 줄었다. 소호 부문의 경쟁이 치열해지며 레드오션화되자, 반대로 법인대출에서 활로를 찾고 있는 것으로 분석된다.

KEB하나은행은 규제에도 불구, 가계 대출이 여전히 큰 폭의 성장세를 기록하고 있다. 올 상반기 말 기준 1년 새 가계대출 규모 및 비중이 각각 9조6000억원, 1.4% 증가했다. 특히 주택담보대출 규모가 여전히 성장세다. 경쟁 은행들은 주택담보대출 규모를 전년대비 비슷한 수준으로 유지하거나 줄여나가고 있다.

이에 대해 하나은행 관계자는 "기존 집단대출 승인 건이 유입되며 가계대출이 증가한 것으로 보인다"며 "시장의 수요를 외면할 수는 없는 것"이라고 말했다.

우리은행 역시 가계대출 규모가 늘었다. 다만 우리은행의 경우 정책의 규제 우선순위인 주택담보대출보다는 일반대출·전세자금대출 같은 신용대출이 크게 늘어났다.

우리은행 관계자는 "주택담보대출은 (규모가 늘어나지 않도록) 지속적으로 관리하고 있다"며 "부동산담보대출 내에 중도금대출·이주비대출·공사유동화 대출이 많이 있어서 지금 가계대출이 크게 잡혀있는 상황으로, 6월에 3000억~4000억원가량 줄었으며 7월에도 3000억원 정도 줄어들 예정"이라고 말했다.

은행업계 관계자는 "정부가 가계대출을 조이기 시작해 은행별로 핵심·주력영업 분야에 변화가 생길 수밖에 없는 상황"이라며 "주력 고객군에 대한 전략적 판단과 리스크 관리 역량이 수익성을 차별화시킬 것"이라고 말했다.

-

[인베스트조선 유료서비스 2017년 07월 25일 15:36 게재]

이미지 크게보기

이미지 크게보기