그룹 내 소재분야 M&A 확장 기조 여전

SK하이닉스 성장에 SK㈜ 자회사 실적 개선도 '가시권'

-

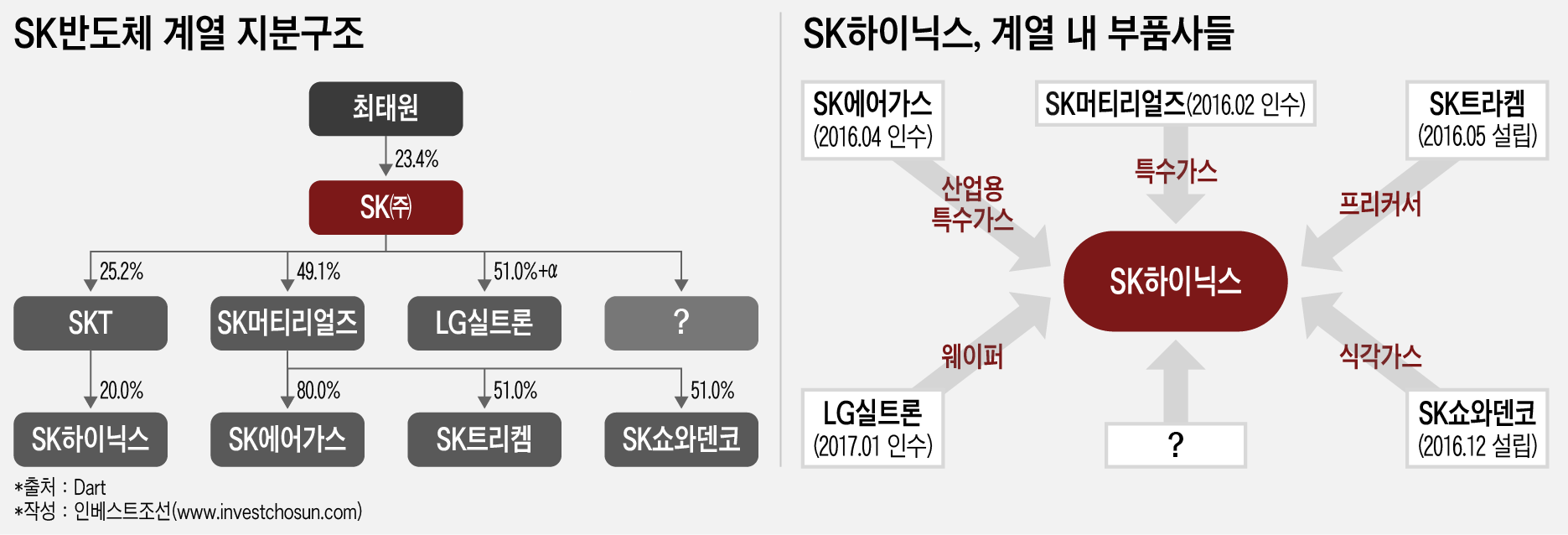

SK그룹이 반도체 부문 수직계열화를 위한 잰걸음을 이어가고 있다. 지난해 초 SK머티리얼즈(옛 OCI머티리얼즈)를 시작으로 올해 LG실트론의 경영권을 인수하며 일정 수준의 반도체 수직계열화에 성공했다. 이후로도 인수합병(M&A) 등을 통한 확장 의지는 여전하다는 평가다.

투자은행(IB) 업계에 따르면 SK그룹은 최근까지 '티씨케이'의 인수를 검토했다. 티씨케이는 고순도 흑연을 이용해 반도체 공정용 잉곳을 생산하는 업체다. 이 외에도 SK그룹은 현재 수 곳의 반도체 소재 업체의 인수를 검토하고 있는 것으로 전해진다.

그룹 내부에서도 반도체 소재부문의 확장 기조를 이어가고 있다.

SK그룹에 정통한 한 관계자는 "SK㈜가 올해 초 여러 곳의 국내 반도체 소재 업체 인수를 검토했지만 성사되지 않았고, 최근에도 마찬가지로 소재 업체 수 곳의 투자를 검토하고 있다"며 "그룹 내부적으로 (여기서 멈추지 말고) 소재 부문에서 지속적으로 M&A를 검토하라는 지시가 있었던 것으로 알고 있다"고 전했다.

-

SK그룹의 그간 행보를 비춰볼 때, 반도체 소재 부문의 확장의지는 분명해 보인다. 2015년 반도체 소재사업을 신사업으로 포함하고 적극적인 투자에 나선다는 계획을 밝힌 이후, 현재까지 3건의 경영권 인수와 2건의 조인트벤처(JV) 설립을 마쳤다.

첫 시작은 SK머티리얼즈였다. 반도체 제조에 사용되는 특수가스(NF3·WF6·SiH4 등)를 생산하는 SK머티리얼즈 인수를 통해 꾸준히 증가하는 반도체용 특수가스 수요에 대응했다. 이후엔 SK머티리얼즈 통한 확장에 집중했다. 지난해 4월 SK에어가스를 인수했고, 프리커서(Precursor) 시장 진출을 위해 일본 트리케미칼과 합작해 SK트리켐을 설립했다. 이후 JV형태인 SK쇼와덴코를 설립하며 반도체용 특수가스 시장 확대에 나섰다. 최근까진 낸드플래시 사업 경쟁력 강화를 위해 씨게이트와 합작법인 설립을 추진하기도 했다.

SK그룹은 올해 초엔 초대형 거래로 손꼽히는 대성산업가스 인수에 나서기도 했으나 최종적으론 실패했다. 하지만 국내 유일의 반도체용 웨이퍼를 생산하는 LG실트론의 경영권 인수를 발표했고, 현재는 최태원 회장과 SK㈜가 추가지분 인수에 나서고 있다.

인수한 기업 대부분은 전방기업인 SK하이닉스의 성장에 힘을 얻고 있다. SK머티리얼즈는 SK하이닉스가 올 3분기 72단 3D낸드 생산을 시작한 이후 최대 수혜업체 중 하나로 꼽힌다. SK하이닉스의 매출비중이 20%를 넘는 LG실트론 또한 반도체 수요 급증에 실적개선이 가시화하고 있다.

SK하이닉스의 성장세와 소재업체의 실적 개선은 최태원 회장이 유일하게 지분을 보유한 SK㈜에 긍정적인 영향을 미치고 있다. 손자회사인 SK하이닉스의 현금 창출이 SK㈜까지 직접적인 영향을 미치는 데는 한계가 있기 때문에, 반도체 소재 업체들을 인수해 최대한 SK㈜의 자회사로 두려는 움직임이란 평가도 있다. 실제로 이번 티씨케이의 인수를 비롯해 수 곳의 반도체 소재 업체의 인수 검토 모두 SK㈜의 주도로 진행돼 왔다.

SK하이닉스의 투자 기조는 진행형이다. 소재 부문 수요증가에 대응하기 위한 차원에서라도 그룹 차원의 추가적인 M&A 가능성은 충분하다는 평가다.

IB 업계 관계자는 "국내외를 막론하고 반도체 소재와 관련한 업체의 1순위 인수후보는 SK그룹"이라며 "SK그룹이 일정부분 수직계열화에 성공하긴 했지만 늘어나는 수요에 대응하기 위해 기존에 보유한 기업과 유사한 업종에 대한 M&A 가능성은 열려 있다"고 말했다.

-

[인베스트조선 유료서비스 2017년 07월 24일 07:00 게재]

이미지 크게보기

이미지 크게보기