-

"신문이랑 방송에서나 시끄럽지 막상 은행원들은 별로 신경 안씁니다. 그보단 정부가 내놓은 부동산대책의 파장이 초미의 관심사죠. 한계가 명확하고 확장성이 떨어져 앞으로 수년간은 찻잔 속의 태풍으로 남지 않을까 합니다."

인터넷전문은행의 파급력에 대한 시중은행들의 반응은 여전히 시큰둥하다. 세간의 이목을 끌어들이며 비교적 단기간에 여·수신을 크게 늘렸지만, 수치로 따져보면 금융시장에 인상을 남겼다고 보긴 어렵다는 것이다.

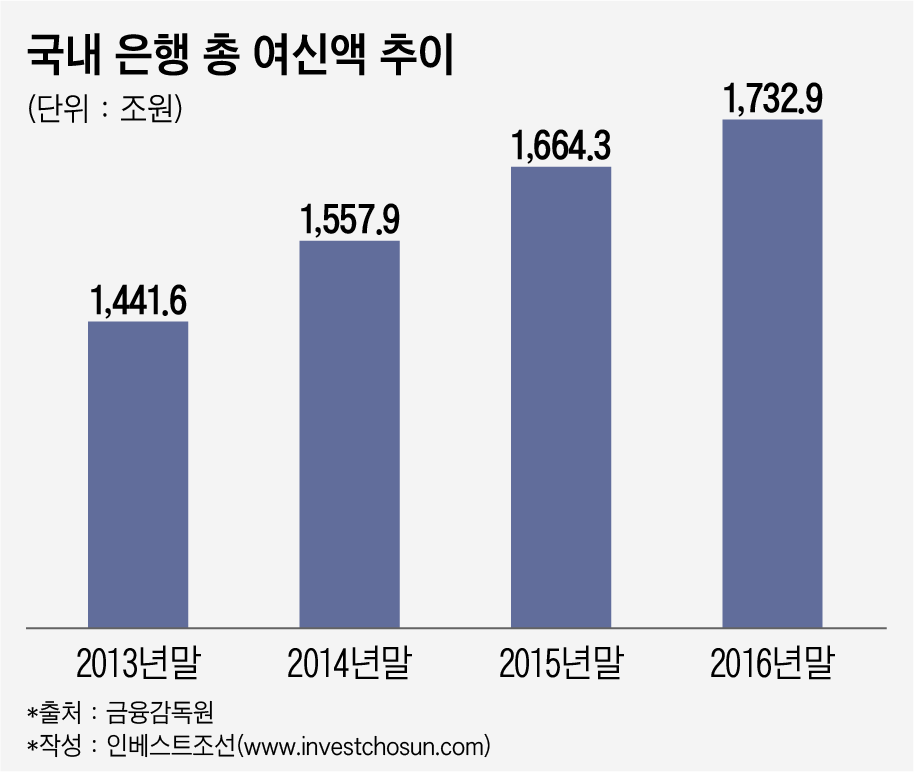

현재 국내 은행들의 총 여신액은 1700조원을 훌쩍 넘는다. 국내 은행들은 여기에 기반해 올 상반기에만 18조원에 달하는 이자 이익을 기록했다. 총 여신 규모는 최근 3년간 매년 평균 90조원씩 안정적으로 늘어나고 있다.

여신액은 예대마진을 통한 이자 이익이 핵심 수익원인 국내 은행에게 가장 중요한 지표 중 하나다. 대출 시장이 잠식당하면 그만큼 수익이 줄어들 수 밖에 없는 구조인 까닭이다.

올해 출범한 케이뱅크의 현재 총 여신액은 6000억원 안팎, 카카오뱅크는 8000억원 안팎을 기록하고 있다. 둘을 합해도 1조4000억원 수준이다. 국내 은행 총 여신액에서 차지하는 비중은 0.1% 남짓이다.

스포트라이트가 집중되며 초기 성장속도는 빨랐지만, 아직 금융권 전체에 파급효과를 미치려면 시간이 훨씬 많이 필요하다는 게 은행권의 관전평이다.

한 대형 금융지주사 관계자는 "인터넷은행 성장속도가 놀라울 정도라지만, 사실 기존의 은행들도 비슷한 속도로 자산이 늘고 있다"며 "아직 시장의 패러다임을 바꾸고 경각심을 일으킬 '메기'수준은 아니라고 판단한다"고 말했다.

-

한계도 명확하다.

현재 인터넷은행의 영업 대상은 '중·저신용'의 '직장인'을 대상으로한 '신용대출'에 맞춰져 있다. 영업 구조상 인터넷은행이 국내 은행들의 주무대인 주택담보대출이나 집단대출로 영역을 확장하긴 쉽지 않다는 지적이다. 영업 조직이 필요한 기업대출 역시 마찬가지다.

그나마 제도 미비와 이에 따른 자본력 부족으로인해 스스로 브레이크를 밟고 있는 처지다. 케이뱅크가 지난달 핵심 여신 상품이었던 직장인K신용대출 판매를 잠정 중단한 게 대표적인 사례다. 카카오뱅크도 마이너스통장의 한도를 조절했다. 이들이 다시 공격적인 영업에 나서려면 주주들을 통해 증자가 이뤄져야 한다.

그간 꾸준히 정보통신(IT) 분야에 투자해온 덕분에 기술 격차도 크지 않다는 평가다. 비대면 계좌개설, 바이오인증, 모바일 외환·송금은 이미 시중 은행들도 구색을 모두 갖춰두고 있다.

지난 정권의 '창조경제'에 발맞춰 핀테크 스타트업(금융관련IT 초기기업)을 지원한 게 마냥 헛되지는 않았다는 목소리도 나온다.

인터넷은행에 대한 기존 은행의 대응은 마이너스통장 금리를 낮춘 것 정도다. 주요 4대 시중은행은 지난 3개월새 마이너스통장 평균 금리를 작게는 0.02%포인트에서 0.24%포인트가량 낮췄다. 최저 2%대 마이너스통장 금리를 내세운 인터넷은행의 영향이다.

한 은행 관계자는 "인터넷은행 도입 전 기존 은행들이 대비할 시간은 충분했다고 본다"며 "사실상 유명한 캐릭터가 들어간 귀여운 체크카드 외엔 기존 은행과 차별화한 경쟁력이 없는 것 아니냐는 말이 나올 정도"라고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기