저금리 장기화로 투자수익률마저 저하

신용등급 변화 가능성 커져

-

대형사와 중소형 생명보험사간의 실적 격차가 커지고 있다. 중소형사들은 그간 높은 투자수익률로 실적을 만회했지만 저금리 장기화가 이어지며 이마저도 힘든 모양세다. 향후 신용등급에도 영향이 클 것으로 예상된다.

실적 격차는 보험사의 수익성을 나타내는 지표인 총자산순이익률(ROA)에서 드러난다. 이전까지는 대형사가 이익 규모는 커도 ROA는 중소형사보다 낮았다. 그러나 올해 들어 ROA가 역전됐다.

작년 2분기만 하더라도 주요 중소형사(신한-동양-흥국-KDB-동부-DGB-현대라이프)의 평균 ROA는 0.68%로 대형3사(삼성-한화-교보) 보다 0.7%포인트 높았다. 올해엔 대형사는 ROA가 0.78%로 올랐지만, 중소형사는 0.46%로 떨어졌다.

배경 중 하나로 새로운 회계제도인 IFRS17 도입에 따라 보험사들의 상품구조가 바뀌고 있다는 점이 꼽힌다. IFRS17이 도입되면 그간 중소형사들의 주력으로 판매했던 저축성보험은 수익으로 인식되지 않는다. 이에 보험업계 전반적으로 저축성보험을 줄이고 보장성보험 중심으로 상품구조를 변화시키고 있다. 상대적으로 저축성보험 비중이 높은 중소사가 직접적인 타격을 입고 있다.

박일문 한국신용평가 연구원은 “생명보험사들이 저축성보험을 대폭 축소하면서 2017년 2분기 수입보험료는 전년 동기 대비 5.4% 감소했다”라며 “특히 저축성보험 비중이 높은 중소형사의 수익성이 급격하게 저하되는 차별성을 보이고 있다”라고 말했다.

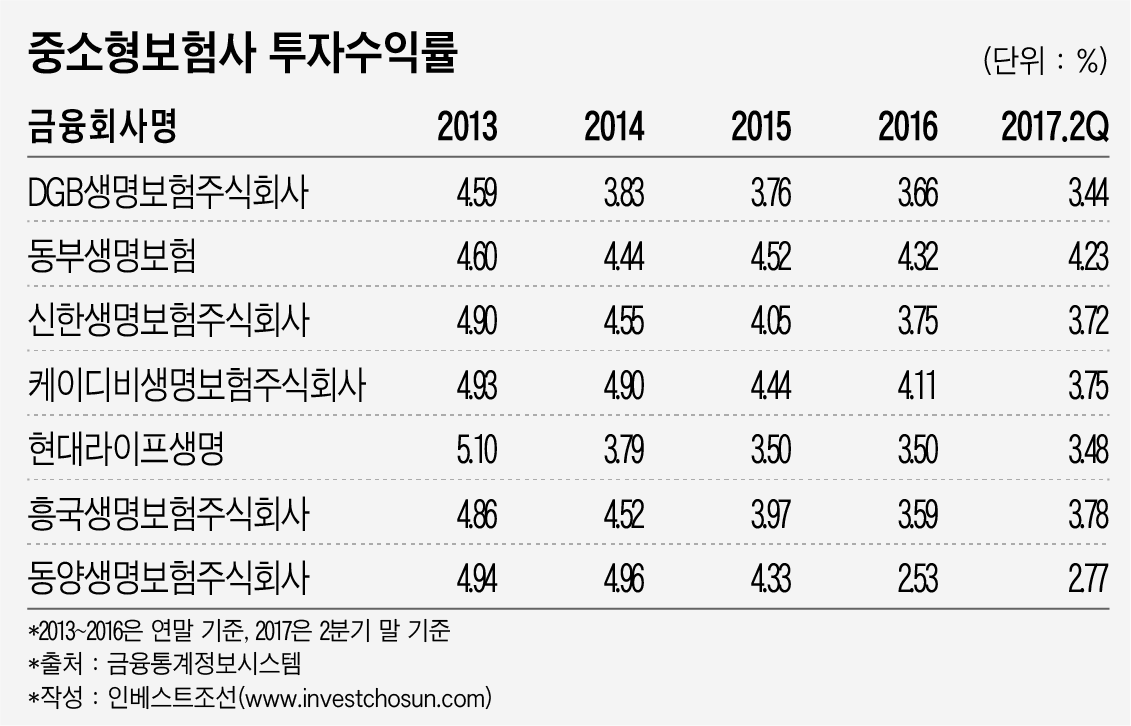

최근 들어 두드러지고 있는 점은 중소형사들의 투자수익률마저 저하되고 있다는 점이다. 저금리 장기화에 따른 여파가 올해를 기점으로 본격적으로 나타나고 있다는 분석이다.

지난 2013년만 하더라도 중소형 7개사의 투자수익률은 5%에 육박했지만 올해 2분기를 기점으로 3% 중반 수준에 머물렀다. 반면 한화생명과 교보생명은 올해 2분기 각각 4%, 4.22%의 운용수익률을 보였다. 저금리 장기화 여파가 중소형사 투자수익률에 직접적인 영향을 미치면서 상대적으로 보수적인 자산운용을 하는 대형사와의 차별화가 없어졌다.

-

한 보험사 자산운용 담당자는 “국내에서 마땅한 투자처가 없다 보니 투자수익률을 높일 방법이 많지 않다”라며 “과거 공격적인 투자에 나섰던 중소형사들도 이제는 투자수익률을 올릴 방법을 찾기 쉽지 않은 상황이다”라고 말했다.

이런 여파는 특히 KDB생명, 흥국생명, 현대라이프생명에 클 것으로 보인다. 이들 보험사는 지급여력(RBC)비율마저 150% 수준에 머물러 있어 공격적인 투자에 나서기도 힘든 판국이다. 여기에 영업점 구조조정도 진행되면서 영업력 약화에 대한 우려도 크다.

신용평가 업계에선 이런 상황이 지속할 경우 중소형사 신용등급에도 영향을 미칠 것으로 보고 있다. 지금과 같은 저금리 기조가 이어질 경우 투자수익률 하락에 따른 수익성 악화는 피하기 힘들다는 분석이다.

한 신용평가사 “올해 금리가 다소 상승하기는 했지만, 여전히 저금리 기조가 지속되고 있다”라며 “이 여파가 올해를 기점으로 본격적으로 나타나면 중소형사 신용등급에도 영향이 있을 것으로 보인다”라고 말했다.

-

[인베스트조선 유료서비스 2017년 10월 15일 07:00 게재]

이미지 크게보기

이미지 크게보기