대주단, 對삼표그룹 영향력 감소 예상

이자 감소 및 상환 부담 분산 효과도

-

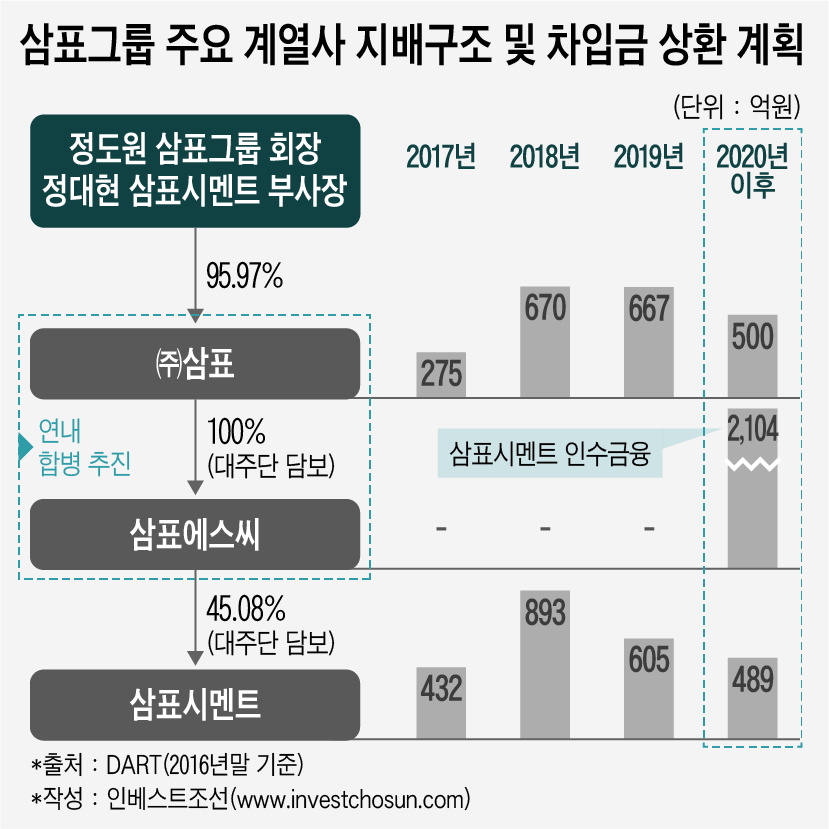

삼표그룹이 삼표시멘트 인수 2년여 만에 인수에 활용했던 특수목적회사(SPC)와의 합병을 추진하고 있다. 차입금 부담을 지주사로 넘겨 안정적 상환 효과를 내면서 대주단의 영향력에서도 한발 벗어나려는 의도로 해석된다. 이자비용 감축 및 상환 부담이 분산되는 효과도 있다.

10일 금융업계에 따르면 삼표그룹은 삼표시멘트 인수금융 리파이낸싱 작업을 진행하고 있다. 종전과 같이 2200억원 규모(한도대출 200억원 포함)로 산업은행이 주관한다. 연내 종결 예정이다.

삼표그룹은 동시에 지주사 ㈜삼표와 삼표에스씨의 합병도 진행 중이다. 역시 산업은행이 자문하고 있다. 삼표에스씨는 2015년 동양시멘트(현 삼표시멘트) 인수를 위해 설립한 SPC(삼표시멘트)로 올해 현재의 이름으로 바뀌었다. 합병이 완료되면 삼표시멘트 지배회사와 인수금융 차주가 모두 ㈜삼표로 바뀔 것으로 예상된다.

-

통상 SPC는 M&A 과정에서 조달한 차입금 부담을 넘기기 위해 실질 현금흐름이 발생하는 피인수회사와 합병하는 경우가 많다. 그러나 삼표그룹은 SPC의 상위 회사인 ㈜삼표와 합병하기로 했다.

인수금융 업계에선 차입금 상환 가능성을 높이기 위해 더 안정적인 차주와 합병을 선택한 것으로 보고 있다. 삼표에스씨와 삼표시멘트가 합병한다면 삼표시멘트의 현금흐름에만 기대야 하지만, 지주사와 합병하면 그 외 다른 자회사로부터 발생하는 배당 등도 상환재원으로 활용될 수 있기 때문이다. 배당 단계를 줄이면서 세금 부담도 덜게 된다. 돈을 빌려준 금융회사들도 나쁠 게 없다는 반응이다.

㈜삼표가 비상장사인 점도 고려됐을 것이란 평가도 나온다. 굳이 여러 가지 공시 부담을 지는 상장사 삼표시멘트와 합병을 고려하는 것보다는 비상장사에 붙이는 편이 수월할 수 있다는 것이다.

삼표에스씨 대주단은 과거 삼표시멘트 인수자금을 빌려주며 삼표시멘트 인수 지분을 담보로 잡고, 추가 보증을 위해 ㈜삼표의 삼표에스씨 주식도 담보로 잡았다. 대주단은 차입금을 매개로 여러 재무적 제한조건(커버넌트)을 걸어뒀다. 삼표에스씨의 재무 사정이 악화해선 안되기 때문에 대주단 동의 없이는 삼표시멘트가 사업을 확장하기 쉽지 않았던 것으로 전해진다.

리파이낸싱 참여를 검토했던 한 금융회사 관계자는 “㈜삼표와 삼표에스씨가 합병하고 차입금도 합병 ㈜삼표가 새로 빌리는 모습이 되면 ㈜삼표로선 그리 버겁지 않은 차입금 부담만 새로 생기는 대신 대주단의 영향력에서는 더 자유로워질 수 있다”며 “삼표그룹이 이 같은 구조를 원했던 것으로 알고 있다”고 말했다.

삼표에스씨는 산업은행 PE와 삼표시멘트를 공동으로 인수하며 이사 선임, 매각 시 상호 우선매수권, 태그얼롱, 드래그얼롱 등을 담은 주주간계약을 맺었다. 삼표에스씨가 삼표시멘트와 합병한다면 삼표시멘트가 곧 계약 당사자가 되고, 우선매수권 행사 시 자사주로 주식을 인수하는 등 권리 관계가 복잡해질 수 있다. ㈜삼표가 삼표에스씨의 지위를 승계하는 편이 상대적으로 수월하다.

리파이낸싱으로 재무부담도 덜게 될 것으로 보인다. 차입 규모는 동일하지만 금리는 지난번보다 소폭 낮추기로 했다. 새로 5년의 만기를 얻게 되는 만큼 상환 부담을 분산하는 효과도 기대된다.

산업은행 관계자는 “삼표그룹이 수년간 상환해야 할 차입금이 많은 상황에서 2020년 차입금 만기까지 겹친다면 부담이 커질 수밖에 없다”며 “상환 일정을 조정하는 한편 금리 인상기에 앞서 리파이낸싱을 진행함으로써 이자 비용도 절감할 수 있을 것으로 본다”고 말했다.

-

[인베스트조선 유료서비스 2017년 11월 10일 11:20 게재]

이미지 크게보기

이미지 크게보기