글로벌PEF 세금 부담에 '전전긍긍'…IPO통한 회수에 제약

"종전 투자자 보호장치 없어" 불만섞인 목소리도

-

정부가 외국 법인에 대한 과세 강화에 나서자 글로벌 사모펀드(PEF)들이 전전긍긍하고 있다. 과세대상 범위가 확대된 데다 시행 시기마저 6개월이나 단축됐기 때문이다. 지난해 본격화한 글로벌 PEF의 한국 투자 열기가 세금 부담에 꺼질 것이란 우려도 나오고 있다.

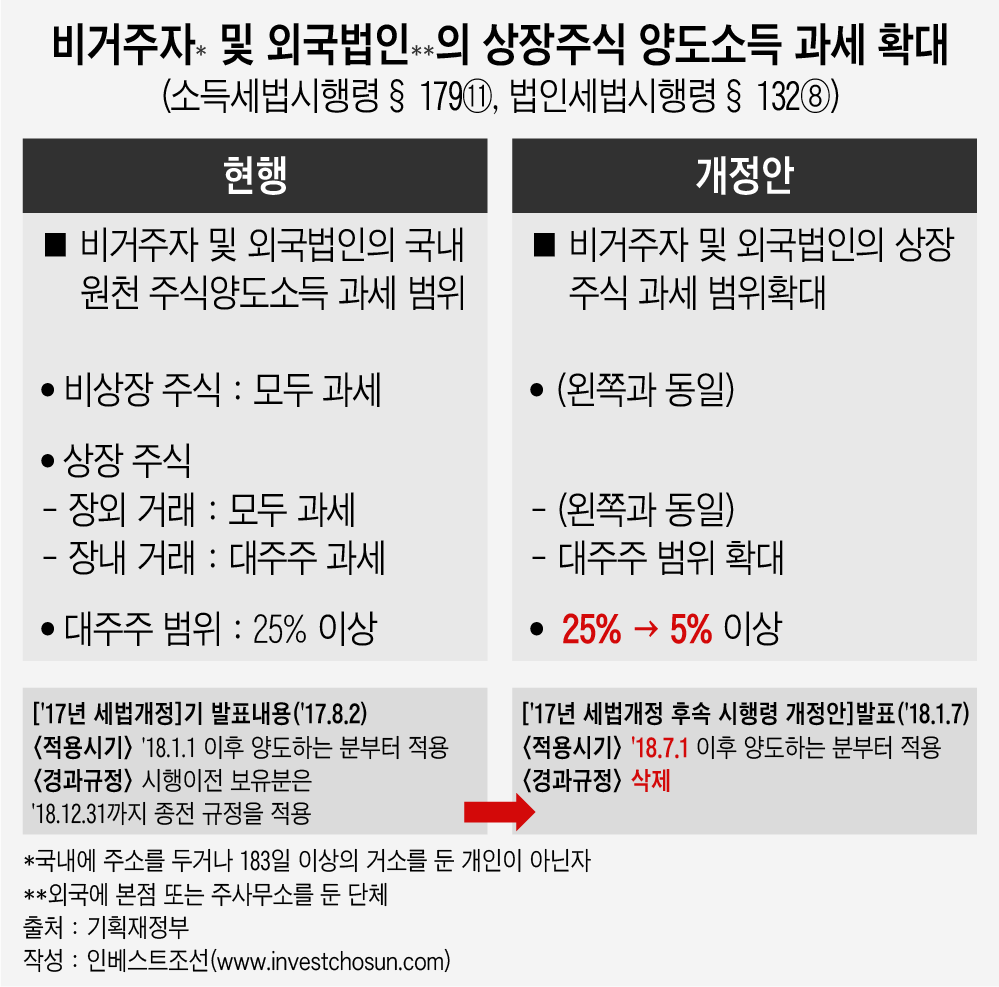

기획재정부는 지난 7일 '2017년 세법개정 후속 시행령 개정안'을 확정하면서 외국 법인과 비거주자가 시장에서 거래하는 상장주식의 양도 소득 과세 대상 범위를 구체화했다. 정부는 외국법인 등의 국내원천소득 과세 강화 및 과세 형평을 명분으로 제시했지만 글로벌 PEF 운용사들은 당황한 기색을 보이고 있다.

글로벌 PEF들은 운용인력을 비롯해 출자자(LP)들이 대부분 외국인과 외국법인으로 구성되고 소재지도 외국이다. 우리나라에 투자할 때는 외국에 설립한 특수목적회사(SPC)를 통하는 경우가 많다. 세금을 얼마나 아끼느냐가 곧 내부수익률(IRR)과 연계되기 때문에 SPC 소재지 역시 조세부담을 줄일 수 있는 아일랜드, 버뮤다, 케이만제도 등 해외가 대부분이다. 결국 이들이 이번 세법 개정안의 직격탄을 맞게 될 전망이다.

종전엔 PEF를 포함한 외국법인이 5년간 계속해 상장사 지분 25% 미만을 보유하고 있을 경우엔 이 주식을 장내에서 처분하더라도 과세를 하지 않았다. 그러나 시행령 개정 후에는 비과세 대상이 5% 미만 보유자로 대폭 줄어든다.

결국 상장사 지분 5%에서 25%까지의 지분을 가지던 외국법인 등이 대주주로 분류되며 새로 세금 부담을 지게 됐다.

기재부 관계자는 "외국법인 판단 기준을 PEF로 할지, SPC로 할지, LP로 할 지는 정해지지 않았다"며 "실질적으로 이익이 귀속되는 주체가 누구인지 따지게 될 것"이라고 말했다.

이렇게 되면 새롭게 '대주주'로 정의된 외국법인은 장내서 주식을 매각할 때 매각가격의 10% 혹은 양도차익의 20% 중 작은 금액을 세금으로 내야 한다. 지분율 25% 가까이 꾹꾹 채워 투자했을수록 내야 할 세금이 많고 수익률 저하가 클 수밖에 없다.

-

더 고민거리는 시행시기다.

정부의 시행령 개정 계획은 작년 8월 발표됐었다. 당시엔 올해 1월 1일부터 바뀐 규정을 적용하되, 그 전에 보유하고 있던 주식에 대해선 올해 말까지 종전 규정을 적용하기로 하는 경과 규정을 뒀다. 이른바 글로벌 PEF들이 대비할 시간이 1년반 가까이 주어졌던 셈이다.

그러나 이달 발표된 시행령 개정안에선 적용 시기가 7월로 늦춰졌지만 기존 보유자에 대한 경과 규정은 빠졌다.

당장 6개월만에 지분을 팔아치우지 않는다면 곧바로 과세대상에 잡히게 된다. 예를 들어 비상장사 주식을 지난 5년간 25% 미만으로 보유하다 올해 상장 후 장내에서 처분하려던 PEF가 있다면 전략의 전면 재수정이 불가피하다. 수년간 교보생명에 발이 묶여 있는 글로벌 PEF나 제도 강화 전 현대카드에 투자한 어피니티 등의 입맛이 쓸 상황이다.

한 PEF 자문사 관계자는 “PEF들은 투자처 발굴 단계에서부터 당연히 과세 여부를 최우선순위로 놓고 회수안을 짜고, 일부 거래에선 매도자의 세금 부담을 고려해 프리미엄을 얹어주던 사례도 많다”며 “당장 과세 변화로 수익률에 큰 영향을 미칠수 있다”고 말했다.

지난해 이후 TPG․·베인캐피탈·․KKR 등 글로벌 ‘큰 손’들이 대거 활약하며 국내 투자시장도 활기를 띠었다. 그러나 이런 제도 급변이 글로벌 PEF의 움직임을 위축시킬 수 있다는 우려가 나온다. 과세 강화 자체 보다도 제도의 불확실성 및 투자자 보호 미비를 꼬집는 목소리가 많다.

한 대형 로펌의 외국 변호사는 “미국 및 선진 시장에선 단기간에 조세 제도가 크게 바뀌지 않는데다가 바뀌더라도 과거 제도와 연관된 투자자들·주주·채권자에게 일정정도 유예 기간을 주는 사례가 대다수”라며 “이런 중요한 조세안을 손 바닥 뒤집듯 바꾸는 게 글로벌 PEF 업계에서 보는 '코리안 리스크'"라고 말했다.

-

[인베스트조선 유료서비스 2018년 01월 17일 07:00 게재]

이미지 크게보기

이미지 크게보기