CJ E&M 확장에 CJ오쇼핑 해외 네트워크 활용할 듯

안정적인 캐시카우 CJ오쇼핑 통해 투자금 확보

투자자 불만…매수청구권 선까지 주가 하락할까 촉각

-

CJ오쇼핑과 CJ E&M이 합병한다는 CJ그룹의 갑작스러운 지배구조 개편 소식에 시장은 의아하다는 반응을 내놓고 있다. 사업 면에서나 합병 방식 모두 예상 밖이었는데, 깜짝 발표 뒤엔 CJ그룹의 속내가 반영됐다는 풀이가 나온다.

CJ오쇼핑과 CJ E&M 간 합병을 두고 CJ그룹은 양사가 영위하는 TV홈쇼핑 등 커머스 사업과 영화·드라마 등 미디어 콘텐츠 사업을 융·복합해 새로운 시장을 개척하고, 해외 시장을 적극적으로 공격하기 위한 결정이라고 합병 배경을 설명했다.

-

시장 관계자들과 투자자들은 갑작스러운 발표에 당황스럽다는 반응을 내놨다. 우선 양사의 사업적 연관성이 크지 않은 점이 언급된다. 미디어-커머스라는 새로운 시장을 개척, 새 먹거리를 발굴하겠다는 것 자체는 긍정적이지만 '가보지 않은 길'에 대한 불확실성이 적지 않다는 지적이다.

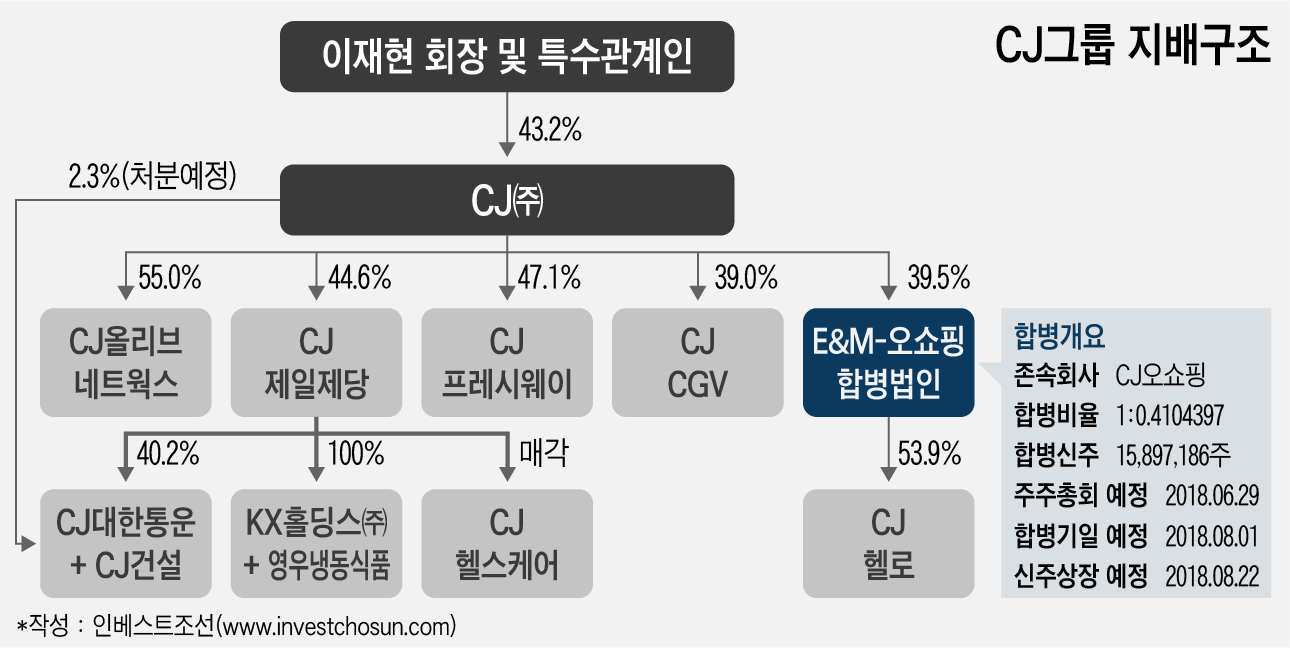

무엇보다 이목을 끈 것은 CJ오쇼핑이 존속법인으로 합병 주체가 된 점이다. 시가총액만 놓고 보면 CJ오쇼핑(1조4000억원)보다 2배 이상 큰 CJ E&M(3조6000억원)이 존속법인이 될 것이란 예상을 벗어난 결정이다. CJ E&M이 당초 CJ오쇼핑 내에서 인적분할돼 설립된 회사라고 하더라도 현재 시점에선 그 존재감은 역전됐다고 볼 수 있다.

회사가 합병 발표 당일 진행한 기업설명회(IR)에서도 투자자들 사이에서 "존속법인이 왜 CJ오쇼핑인가"라는 질문이 나왔던 것으로 전해진다. 이에 대해 CJ는 "매출·영업이익 등 실적 면에서도 CJ오쇼핑이 CJ E&M보다 앞서있고, 양사가 제시한 향후 실적 가이던스 역시 CJ오쇼핑이 소폭 앞서기 때문"이라고 배경을 설명했다.

2016년 3분기 말까지 CJ오쇼핑은 매출 1조6504억원, 영업이익 1673억원을 거뒀다. 같은 기간 CJ E&M은 매출 1조2596억원, 영업이익 597억원을 기록했다. 올해 실적 목표치 역시 CJ오쇼핑이 앞선다. CJ오쇼핑은 목표치로 매출 2조1000억원, 영업이익 2400억원을 제시했고, CJ E&M은 각각 2조1000억원, 1100억원을 목표로 세웠다.

지주사인 CJ㈜ 입장에선 CJ오쇼핑과 CJ E&M 지분 보유량이 비슷하다는 점도 반영된 것으로 보인다. CJ㈜는 이번 합병이 완료된 후 신설 합병법인의 지분 39.5%를 보유하게 된다. 합병 전 CJ㈜가 보유한 CJ오쇼핑, CJ E&M 지분은 각각 39.4%와 40%다.

이런 회사의 설명에도 시장 관계자들과 투자자들은 CJ오쇼핑 안팎의 불만을 잠재우기 위해 CJ오쇼핑을 앞단에 세운 것 아니냐는 해석을 내놓고 있다. CJ그룹 내 CJ오쇼핑의 중요도를 감안하면 결과적으로 이번 합병은 CJ E&M을 위한 결정이라는 분석이다.

이번 합병으로 CJ오쇼핑이 CJ E&M을 떠받치는 구조가 될 가능성이 크다는 평가가 나오고 있다. 합병법인의 신규 사업도 통합 플랫폼·콘텐츠 파크 등으로 기존 콘텐츠 사업에 커머스를 붙여 판매 역량을 키우는 방향으로 짰다. 이재현 CJ그룹 회장이 복귀 직후 그룹의 핵심 성장 동력으로 식품 및 식품소재·물류·문화콘텐츠를 꼽은 점도 거론된다.

한 증권사 유통 담당 연구원은 "양사가 구체적으로 어떻게 시너지를 내고, 수익성을 올릴 것인지 와닿지 않는 것도 사실"이라며 "당장은 CJ오쇼핑이 가지고 있는 해외 네트워크를 통해 CJ E&M의 해외 사업 확장하는 데 힘을 쓸 것으로 보인다"고 언급했다.

재무적인 부분에서도 CJ E&M이 수혜를 전망이다. 콘텐츠 사업 특성상 실적 변동폭이 커 공격적인 투자와 사업 확장에 나서기 어려웠던 CJ E&M 입장에선 안정적인 자금 창구를 등에 업게 됐다. CJ오쇼핑은 TV홈쇼핑의 성장세 둔화에도 연간 4000억~5000억원 규모의 상각전영업이익(EBITDA)을 창출하고 있다.

현재 CJ오쇼핑이 보유한 별도 기준 현금성자산은 약 1000억원 수준이다. 여기에 잠재적으로 매각 가능성이 높은 CJ헬로 지분(53.9%)과 삼성생명 지분(0.5%)까지 포함하면 총 5000억~6000억원 규모의 현금성자산을 보유한 것으로 보인다.

다른 증권사 연구원은 "CJ오쇼핑은 과거 대비 홈쇼핑 사업의 성장세 둔화와 구성원 이탈, 잦은 매각설로 그렇지 않아도 내부가 뒤숭숭하다"며 "CJ오쇼핑이 소멸법인이 되는 방식으로 합병이 진행될 경우 예상되는 안팎의 불만을 고려하지 않았겠느냐"고 언급했다.

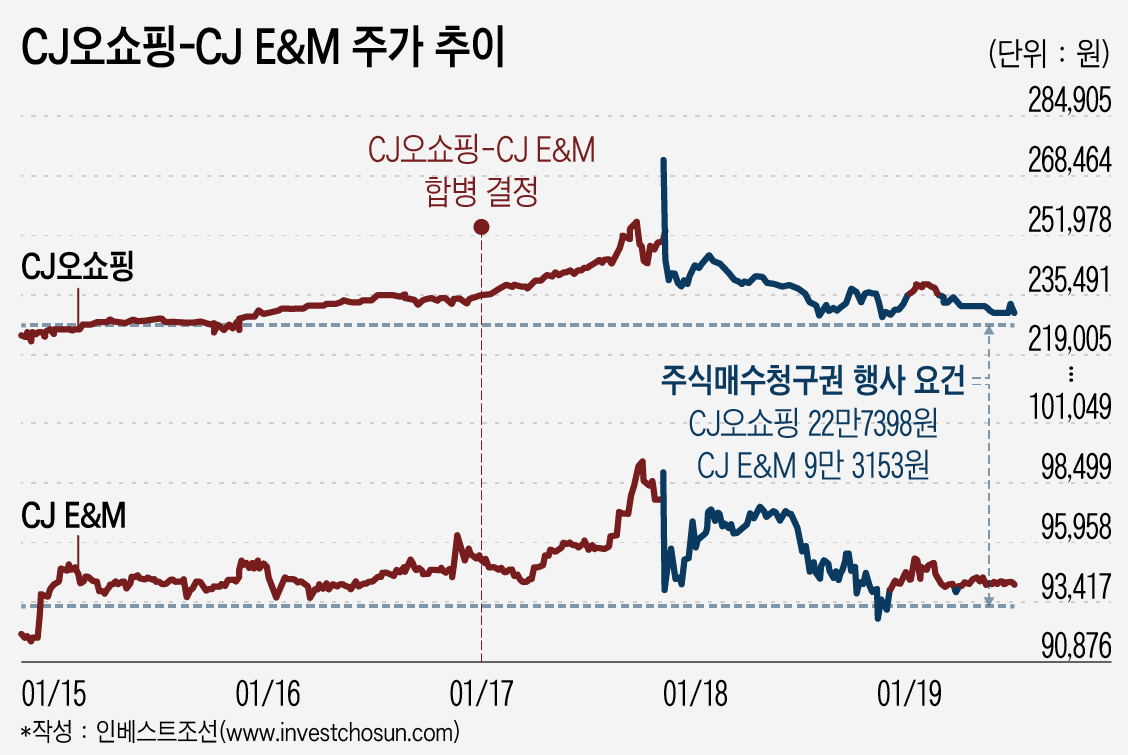

새로운 사업에 대한 청사진에 불구하고 CJ오쇼핑 투자자들은 합병 결정에 불만을 제기하고 있다. 합병 비율(1:0.4104397)에 따라 기술적으로 CJ오쇼핑 주가 하락 가능성이 커져서다. 주주들의 이익을 배제한 채 CJ E&M의 사업 확장을 위한 창구로 CJ오쇼핑이 활용됐다는 지적도 나온다.

합병 발표 직후 25만원선을 유지하던 CJ오쇼핑 주가는 장중 23만원선으로 급락했다. CJ E&M 주가 역시 하락세를 보였다. 10만원선 돌파를 앞두고 있던 CJ E&M 주가는 합병 발표 당일 9만3000원대까지 하락했다.

-

투자업계 관계자는 "CJ E&M에서 벌여놓은 사업 뒤치다꺼리를 위해 CJ오쇼핑이 활용돼야 하는 이유가 뭐냐는 투자자들 불만이 적지 않다"며 "최근 재개된 K-컬처밸리 사업에 들어갈 돈이 수천억원 수준인데 결국 이 때문에 CJ오쇼핑이 자금줄이 되는 것 아니냐는 불만도 나오고 있다"고 말했다.

CJ오쇼핑과 CJ E&M의 합병기일은 오는 8월1일이다. CJ오쇼핑과 CJ E&M 주주들은 각사의 주가가 22만7398원, 9만3153원 선에 이르면 주식매수청구권을 행사할 수 있다. 양사에 청구된 매수청구액이 총 5000억원을 초과할 경우 합병계약은 해지될 수 있다. 회사가 주식매수청구권 행사에 따른 비용을 부담하고 합병을 강행할 수 있지만 이 경우 국내외 투자자들의 CJ그룹에 대한 인식이 악화될 가능성이 크다.

-

[인베스트조선 유료서비스 2018년 01월 19일 15:13 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기