운용사는 중개로 돈 벌고 기관들은 투자처 확보

역량 부족·아쉬운 자산·운용사 경쟁 심화 부담

-

국내 운용사들이 해외 거래를 국내로 들여와 기관투자가들에 소개하고 보수를 취하는 거래가 늘고 있다. 운용사들은 국내 거래 기근을 타개할 수 있고, 기관들은 국내보다 좋은 수익률이 기대되는 거래에 참여할 수 있어 이해 관계가 맞다.

이런 추세는 이어지겠지만 한계도 뚜렷하다. 운용사들이 직접 거래를 발굴할 역량은 아직 부족하고 가져오는 거래도 상대적으로 아쉽거나 규모가 작은 경우가 많다. 국내 접점을 늘려가는 해외 운용사들과 경쟁도 걱정해야 한다.

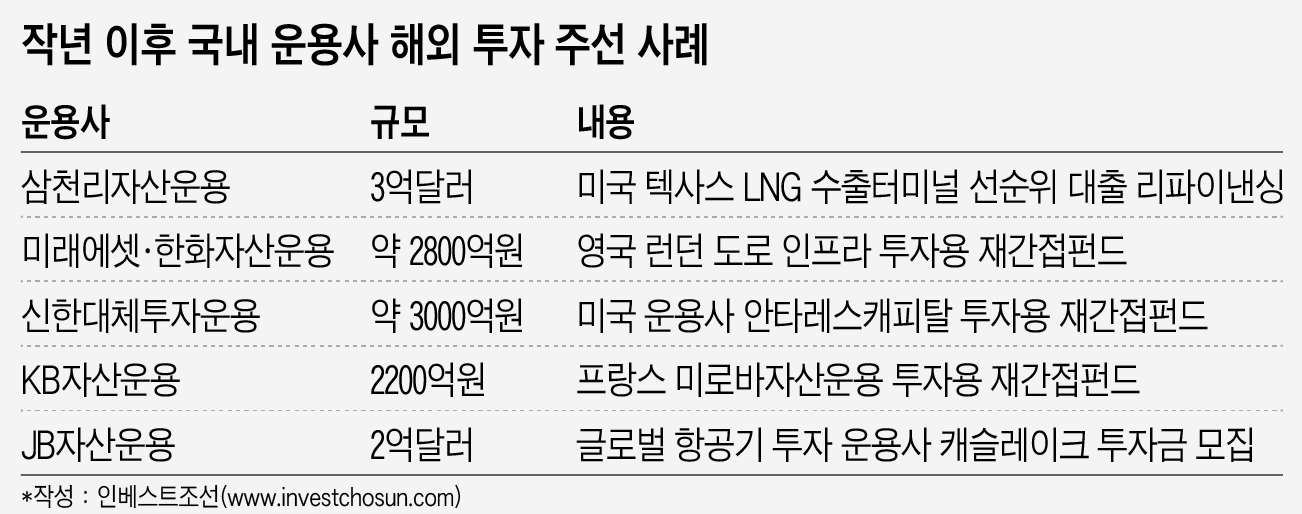

운용사들이 국내로 들여오는 해외 투자는 다양해졌다. 최근 미래에셋자산운용과 한화자산운용은 증권사들과 영국 런던 고속도로 투자건을 따왔고, 삼천리자산운용은 미국 텍사스 LNG 수출 터미널 대출금 투자금을 모집하고 있다. 신한대체투자운용은 미국 중소기업 대출펀드 운용사에 투자하기 위한 재간접펀드를 결성했다. JB자산운용은 지난해 항공기 투자 전문 운용사 투자금을 모으기도 했다.

-

운용사들은 국내 거래의 매력도가 줄어들자 해외로 눈을 돌렸다. 주로 미국과 유럽 등 거래 안정성이 높은 선진 시장이다. 미국에선 전세계 프로젝트파이낸싱(PF) 거래 절반이 발생하고, 유럽은 현지의 저금리 상황만 활용해도 이익이 기대된다는 평가다.

운용사들이 금리 욕심을 조금만 버리면 기회가 많고, 환헤지 비용을 감안해도 남는 것이 쏠쏠하다. 중개자 역할만으로도 2% 가까운 수익을 내는 사례도 있다고 한다. 증권사들의 움직임도 다르지 않다. 직접 중개를 하거나 국내 운용사와 연결해주는 역할을 한다.

기관투자가들도 이러한 흐름이 반갑다. 국내에선 의례적인 수준의 투자만 하고 돈은 해외에서 벌겠다는 욕구가 커졌다. 운용역 개인 역량과 네트워크를 활용하거나 우연한 기회에 해외 투자 기회를 잡는 경우도 있지만 극히 드물다. 자체적으로 거래를 발굴하고 관리할 역량이 없기 때문에 밀려드는 운용사들의 제안 중에서 옥석을 가리는데 집중하고 있다. 국내보다 좋은 조건의 투자를 장기로 유지할 수 있다는 점에도 매력을 느낀다.

운용사가 해외 거래를 가져오고 기관투자가가 참여하는 형태의 거래는 앞으로도 계속될 수밖에 없다. 그러나 언제까지 서로에게 득이 될지는 의문이다.

기관투자가들의 맹목적인 신뢰를 지적하는 의견이 있다. 해외 운용사 관계자는 “국내 기관들은 꾸준히 20% 수익률을 벌어온 블라인드펀드에 투자하는 것보다 하방 위험을 피할 수 있게 구조화된 기대수익률 8%짜리 해외 인프라 거래를 더 선호한다”며 “기관들이 어떤 개별 거래도 손실이 나는 것을 원치 않기 때문에 시장이 왜곡되기도 한다”고 말했다.

운용사들이 해외에서 자체적으로 거래를 발굴하는 역량은 아직 부족하다. 해외 금융회사나 운용사와 줄을 대고 있다가 제안이 오길 기다리는 경우가 많다. 인지도가 낮아 해외 거래를 따내도 현지 시장에서 소화하기 어렵기 때문에 국내로 들여올 수밖에 없다는 평가도 있다.

현지에서 가장 선호하는 거래는 국내까지 기회가 잘 돌아오지 않는다. 있더라도 ‘규모가 크지 않으니 한국에서 돈을 모아 볼 것이냐’라고 물어오거나 투자자 다변화 목적이 앞서 있는 경우가 많다. 사업의 본류에서 벗어나 있는 국내 운용사엔 본 투자보다는 리파이낸싱 거래 정도가 간간히 맡겨지기도 한다. 국내로 들어오는 거래 규모는 대체로 2억~3억달러 수준이다. 운용사들의 역할은 한국 자금모집 대행에 그치는 사례가 비일비재하다.

그나마 국내에서의 운용사간 경쟁도 치열해지고 있다. 하버베스트, 해밀턴레인, 누버거버먼 등 세계적인 운용사들이 직접 우리나라에 사무소를 열거나 기관들과 접점을 넓혀가고 있다. 기관들도 굳이 중개자가 필요하지는 않다. 운용사 입장에선 갈수록 자금 모집 대행 역할도 어려워지고 마진도 줄어들 것이란 우려가 나온다.

-

[인베스트조선 유료서비스 2018년 03월 11일 09:00 게재]

이미지 크게보기

이미지 크게보기