수익성·자산포트폴리오, 업계 최고 수준

성장성은 아쉬워...높은 가격이 최대 걸림돌

-

수면 아래 있던 ING생명 매각전이 본격적으로 막이 올랐다. 신한·KB 등 국내 대표 금융지주사들이 군침을 흘리면서 ING생명의 몸값이 얼마로 책정될 것인가에 관심이 쏠리고 있다.

ING생명이 현 시점에서 '좋은 보험사'라는 데 이견이 없다. 다만 이 사실을 모두가 안다는 점이 문제다. 치솟은 몸값은 잠재 인수자들에게 '진입장벽'으로 작용하고 있다. 월등한 지급여력(RBC)비율과 새 국제회계기준(IFRS17)에도 걱정없는 자산 포트폴리오를 자랑하지만, 영업력과 성장성은 다소 아쉽다는 평가도 나온다.

ING생명은 현재 인수합병(M&A) 시장에 나올만한 생보사 중 단연 첫 손가락에 꼽힌다. 지난해 말 기준 RBC비율이 455%로 200~300% 안팎인 국내 경쟁사들 대비 크게 높다. 다른 생보사들은 2021년 IFRS17이 전면 시행되면 RBC비율 하락이 예상되지만, ING생명은 500% 안팎의 RBC비율을 유지할 전망이다.

솔벤시II 같은, 국내에 비해 보수적인 유럽 기준에 맞춰 보험부채 듀레이션(잔존만기) 등을 미리 관리해온 까닭이다. 국내 보험사 최대 부담으로 꼽히는 6% 고금리 확정 부채 비중도 10%(지난해 말 기준)으로 업계 최저 수준이다.

이는 달리 말하면, 인수자의 추가 부담이 최소화된다는 뜻과 같다. 다른 생보사는 IFRS17 시행 지침에 따라 최대 조 단위의 자본확충이 필요할 수 있다. 일부 생보사는 완전 자본잠식 가능성이 언급되기도 한다. 이런 측면에서 인수 위험이 가장 적은 매물이 ING생명으로 꼽힌다.

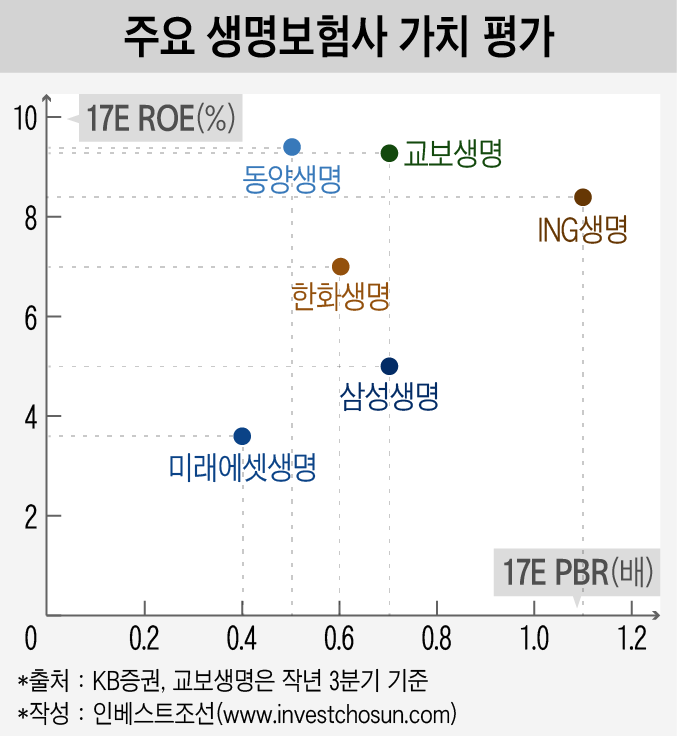

자산 규모(31조원)는 '빅3'의 5분의 1 수준이지만, 수익성은 이들을 따라잡았다. 지난해 자기자본이익률(ROE)이 8.4%에 달한다. 자기자본 규모가 비슷한 NH농협생명(2017년 ROE 2.6%)의 3배 규모이며, 상장 생보사 중에서도 최상위권이다.

최근 보험사 가치에서 가장 중요시 되는 자산포트폴리오 측면에서도 건실하다. 지난해 3분기 기준 자산구성을 보면 국공채 비율이 전체 운용자산의 55.8%를 차지한다. 업계 평균이 20%인 점을 감안하면 안전자산에 투자된 비중이 두배 이상 높다. 반대로 위험자산으로 분류되는 주식비중은 0.14%에 불과해 업계 평균보다 낮다. 그럼에도 운용자산이익률은 3.58%로 업계평균(3.6%) 수준이다.

한 보험사 자산운용 담당자는 “안전자산 투자 비중이 업계 평균보다 두배 이상 높으면서도 평균 수준의 운용수익률을 거둔다는 점은 그만큼 수익성이 좋은 안전자산에 투자된 비중이 높다고 볼 수 있다”라고 말했다.

하지만 성장성을 놓고 보면 얘기가 달라진다. 신계약의 절대적 규모가 감소하고 있다. 지난해 4분기 기준 신계약 연납화보험료(APE)는 1570억원으로 전년동기 1890억원 대비 17% 감소했다. 보험대리점(GA)채널을 제외한 전속설계사, 방카슈랑스 채널 모두에서 감소세가 나타났다. 전체 수입보험료를 보더라도 지난해 4분기(1조140억원) 실적은 전년동기(1조300억원) 대비 2% 감소했다.

향후 세전이익의 규모도 꾸준히 감소할 것으로 예상된다. ING생명이 밝힌 자료에 따르면 현재 보유한 계약에서 나오는 세전 이익은 올해 5700억원에서 매년 감소해 2027년 2880억원으로 작아진다. 보험산업이 이미 성숙기에 접어들면서 이렇다 할 성장동력이 없다는 점에서 영업력 확대를 통한 꾸준한 이익창출이 필요하다.

과거 ING생명의 최대 강점으로 꼽혀온 우수한 설계사 인력의 효과 역시 점점 사라지고 있다는 지적이다. 지난해 4분기 기준 신계약 부문에서 전속설계사 채널이 차지한 비중은 53%에 불과했다. 지난해 같은 기간 56%에 비교해 3%포인트 낮아진 수치다.

무엇보다 '비싼 가격'이 인수자들을 망설이게 하는 요소로 꼽힌다. ING생명의 주가순자산비율(PBR)은 1.1배로 삼성생명(0.7배)를 넘어섰다. 한화생명과 비교하면 2배에 달한다. 최대주주 MBK파트너스가 보유한 지분 59.2%의 시가 기준 가치만 2조4000억여원이다. 경영권 프리미엄을 고려하면 3조원이 훌쩍 넘을 전망이다.

아무리 국내 주요 금융지주회사라고 해도 3조원에 가까운 자금을 조달하는 건 쉽지 않다. 신한금융지주의 경우 한계에 다다른 이중레버리지비율을 고려할 때, ING생명 인수를 위해 지주사의 자본확충이 필요하다. KB금융지주 역시 잇딴 M&A로 재무 여력이 상당부분 줄어든 상황이다.

경영권 지분(30%) 분할매각은 잔여 지분의 물량부담(오버행) 이슈 등으로 인해 MBK파트너스가 고르기 쉽지 않은 선택지다.

한 IB업계 관계자는 "대형 금융지주사가 ING생명을 인수할 경우 방카슈랑스 채널을 통한 안정적인 영업 정도가 기대되는 시너지"라며 "3조원이나 주고 왜 '사양 산업'을 인수해야 하는지 주주들을 설득할 수 있는 스토리가 필요하다"고 말했다.

-

[인베스트조선 유료서비스 2018년 03월 13일 15:13 게재]

이미지 크게보기

이미지 크게보기