호재지만 기관투자자 관심은 저조

식약처 효과 미입증·기술 수출 무산

악재 겹치면서 주가 8만원대로 급락

-

요즘 코오롱생명과학 IR팀의 가장 중요한 임무 중 하나는 시장 신뢰 회복이다. 퇴행성 관절염 치료제 '인보사'의 미국 임상 3상 돌입이라는 제약·바이오업계 최대 호재를 목전에 뒀음에도, 주가가 3개월째 내리막길을 걷고 있기 때문이다. 최근 3년 새 투자 심리가 냉랭해진 상황이다.

코오롱생명과학은 인보사를 개발한 자회사 코오롱티슈진을 통해 올 상반기 중 미국 임상 3상 돌입을 추진하고 있다. 현지 환자 1000여명을 대상으로 투약을 준비하고 있다. 오는 2021년 장기 관찰을 마무리한 뒤 2022년에 판매 허가를 획득하고, 이듬해에 시판에 나서겠다는 목표다.

세 자녀를 둔 이웅열 코오롱그룹 회장은 인보사를 '네 번째 자식'이라고 부를 정도로 애정을 쏟고 있다. 미국 시판을 기점으로 매출액이 대폭 상승해 최근 5년 간 성장이 멈춘 그룹의 신성장 동력이 돼줄 것으로 기대하고 있다.

이 회장의 애착은 상당하지만, 회사 외부와의 온도차는 극명하다. 특히 코오롱생명과학을 향한 기관투자가들의 관심이 크지 않다.

-

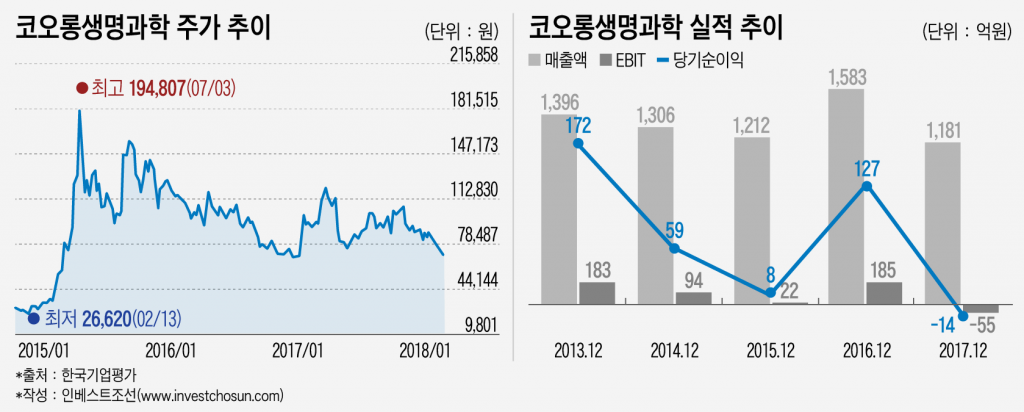

코오롱생명과학은 지난 2015년 하반기 바이오주(株)가 각광을 받던 시기 약 6개월 만에 주가가 2만원대에서 19만원대까지 급상승했다. 그러나 식품의약품안전처가 인보사의 연골 재생 등 구조 개선 효과를 인정하지 않으면서 8만원대까지 떨어졌다.

이에 대응하기 위해 작년 말 50% 무상증자를 발표해 반전을 꾀했지만, 며칠 뒤 일본 미츠비시타나베제약과의 기술 수출 계약이 무산되면서 주가는 다시 꺾였다. 미츠비시타나베제약은 코오롱생명과학이 인보사의 미국 임상 전 시료 생산처를 변경하는 과정에 문제를 제기했다. 계약금 반환 문제를 두고 지난달 말 국제상업회의소에 중재를 신청하는 등 양 측의 갈등은 길어질 조짐이다.

코오롱생명과학은 시장과의 소통을 강화하는데 안간힘을 쓰고 있다. 최근까지 진행한 넌딜로드쇼(NDR) 등 기업설명회에서도 "미츠비시타나베제약에서 받은 계약금은 반환하지 않도록 잘 협의하겠다", "일본·중국 시장에 기술 수출을 재추진하고 있다", "중동·동남아시아와 같은 신흥 시장에도 진출하겠다"고 밝히는 등 시장 설득에 총력을 기울였다. 이달 초 아랍에미리트(UAE) 7개 토후국 중 하나인 '라스알카이마'의 셰이크 사우드 빈 사크르 알 카시미 국왕이 코오롱생명과학 연구소를 견학한 것에 대해 대대적인 홍보를 한 일도 이와 같은 맥락이라는 평가다.

그러나 기관투자가의 투심을 돌리기는 녹록지 않아 보인다. 코오롱생명과학 뿐만 아니라 코오롱티슈진의 연구·개발(R&D) 비용 자산화라는 구조적인 문제점까지 겹쳐서다.

코오롱티슈진은 미국 식품의약국(FDA)으로부터 인보사의 임상 3상 개시 승인을 받은 직후부터 관련 비용을 자산화해왔다. 작년 상반기 말 기준 자산 총계 중 60% 이상이 R&D 비용이다. 금융감독원의 제약·바이오업계 감리로부터 자유롭지 못한 상황이다. 코오롱생명과학·코오롱티슈진은 '약점'들이 산재해 바이오주 투심이 좋지 않은 상황에서 기관투자가 대상 IR이 쉽지 않다는 평가다.

한 증권사 제약·바이오업 담당 연구원은 "코오롱티슈진은 7년 뒤 실적을 기반으로 공모가를 산정해 가치 평가 관련 이견이 있었는데 이를 지적하는 기관투자가가 여전히 존재하고, 삼성바이오로직스 분식 회계 문제와도 닮아 보인다"면서 "'무상증자와 같은 주가 부양책을 다시 내놓기 전에는 매수할 계획이 없다'는 곳도 있다"고 말했다.

이미지 크게보기

이미지 크게보기