헤르메스·지오인베스트먼트 주주관여주의 펀드

중장기 성장비전 협의하며 수익률도 좋아

-

엘리엇매니지먼트의 출현과 스튜어드십코드 전면 도입 등의 영향으로 '주주자본주의'에 대한 기업들의 반감이 커지고 있다. 주주들의 권익 보호 움직임에 맞서 국내 상장사들이 강력한 경영권 보호장치를 요구하는 등 최근의 흐름을 주주와 기업 사이의 '제로섬'(zero-sum) 게임으로 인식하는 모양새다.

이런 마찰은 유럽·미국·일본 등 선진 자본시장도 이미 거쳐간 '수순'이라는 게 전문가들의 분석이다. 선진시장에선 주주와 기업의 중장기적 동반성장을 추구하는 '주주관여주의'(Engagement)가 정착하고 있다는 것이다.

대표적인 사례가 영국의 관여주의펀드 운용사인 헤르메스(Hermes)다. 2004년 삼성물산 지분 5%를 사들인 뒤 삼성전자 매각을 요구한 일로 국내에서도 유명하다. 당시 헤르메스는 엘리엇과 같은 '주주행동주의'(Activist) 펀드로 유명했다.

헤르메스는 지난 2006년 투자전략을 행동주의에서 관여주의로 수정했다. 지분을 볼모로 잡고 수익을 요구하는 과격함을 버리고, 기업 경영진과의 정기적인 접촉과 청사진 제시로 수익률을 높이겠다고 방침을 정한 것이다. 현재 헤르메스는 글로벌 자본시장에 스튜어드십코드 도입 필요성을 설파하는 전도사 역할을 하고 있다.

최근 헤르메스가 표방하고 있는 투자원칙은 지속가능성과 차별없는 경제의 성장, 그리고 공정함 등 이다. 헤르메스는 이 원칙 아래 지분을 보유하고 있는 기업의 경영진에게 성장의 비전을 제시하고 요구한다. 예컨데 배당이 동일업종 대비 다소 낮더라도 경영진에 투자원칙에 맞는 성장 가능성을 제시하면 이를 인정하고 지지하는 형태다.

헤르메스는 지금도 국내에 1조5000억원 규모의 지분을 투자하고 있다. 그럼에도 불구, 지난 2004년 삼성물산 사태와 같은 마찰은 빚어지지 않고 있다. 삼성전자·현대자동차·포스코 등이 현재 헤르메스의 주요 투자처다.

헤르메스는 국내 경영진과 꾸준히 접촉도 이어가고 있다. 최근 엘리엇의 공격을 받은 현대자동차그룹 역시 지난해 7월과 올해 초 두 차례에 걸쳐 헤르메스를 방문해 면담을 통한 '거버넌스 개선활동'을 진행했다. 일각의 선입견처럼 헤르메스가 여전히 과격한 행동주의 헤지펀드의 성향으로 남아있다면 있을 수 없는 일이라는 평가다.

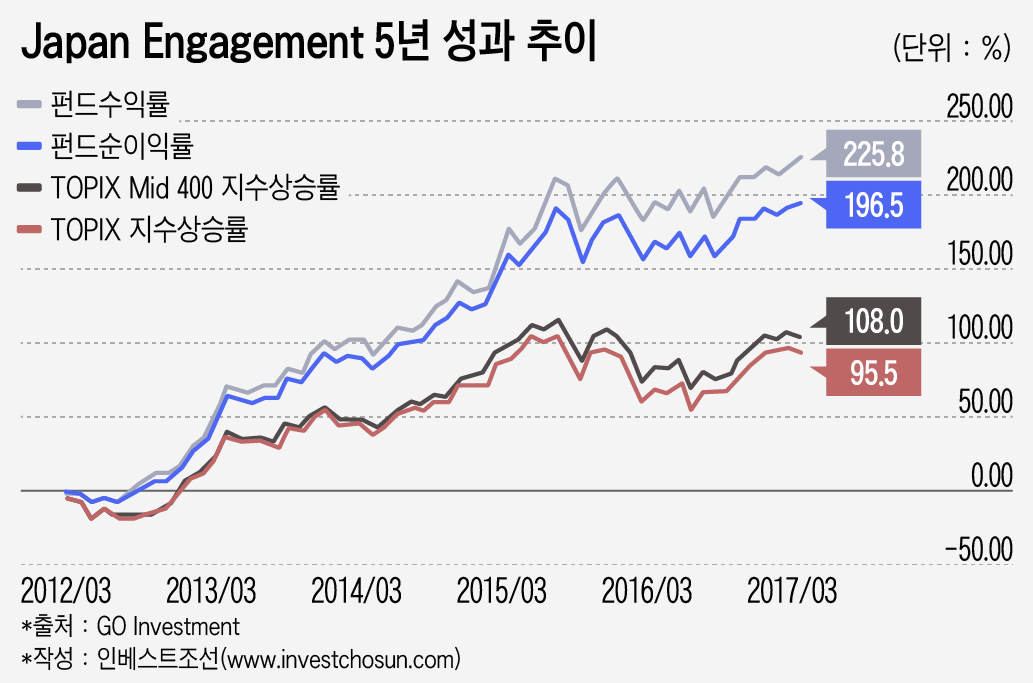

국내와 지배구조와 기업성향이 비슷한 일본에서도 주주관여주의의 성공 사례가 탄생했다. 영국의 지오인베스트먼트(GO Investment)와 토쿄마린운용(TMAM)이 공동 운용하는 일본관여펀드(Japan Engagement Fund;JEF)는 2012년 설정 이후 5년간 200%가 넘는 순수익을 냈다. 이는 벤치마크지수 대비 2배 이상 높은 수준이다.

JEF는 점진적이고 우호적인 기업경영관여를 투자 전략으로 삼고 있다. JEF가 성과를 내자 일본은행은 2016년 내부자료를 통해 주주관여주의를 '자산운용의 주목할만한 새 트렌드'라고 꼽기도 했다.

스위스에 본사를 둔 유럽의 자산운용사 드푸리픽텟투레티니(PPT) 역시 카드모스(Cadmos)라는 주주관여주의 펀드를 운용하고 있다. PPT가 운용하는 카드모스이머징마켓펀드의 5년 수익률은 29.13%로 벤치마크지수 대비 2배 이상 수익을 내고 있다. 이 펀드의 설정 규모는 500억여원으로, 펀드 자산의 7%인 35억원가량을 국내 증시에도 투자 중이다.

한 지배구조 전문가는 "주주가치를 중시하는 글로벌 펀드들은 적대적(hostile) 접근으로는 기업과 주주가 공멸할 수밖에 없다는 교훈을 가지고 있다"며 "선진시장에서는 대화를 통해 주주와 경영진의 간극을 줄이며 결국 기업의 성장과 펀드 수익률을 함께 만족시킬 수 있다는 사례가 쌓여가고 있다"고 말했다.

-

[인베스트조선 유료서비스 2018년 06월 19일 07:00 게재]

이미지 크게보기

이미지 크게보기