임대 전환 후 신용등급도 한 단계 하락

"불안정한 개발 사업…천덕꾸러기 신세"

-

대신증권 자회사 대신에프앤아이(F&I)가 고급 주택 나인원 한남 '완판'에 성공했다. 임대 보증금이 40억원 안팎임에도 1800여명의 청약자가 몰려 5.5대 1의 경쟁률을 기록했다. 시장에서는 "7조원이 몰렸다"며 '대박'을 언급하고 있다.

하지만 대신에프앤아이의 속내는 복잡하다. 임대 기간 동안 들어오는 돈보다 나가는 돈이 10배나 많아서다.

대신에프앤아이는 나인원 한남을 임대 후 분양 방식으로 공급한다. 임차인이 임대 보증금을 내고 4년간(2020~2023년) 의무 거주한 뒤, 2024년에 분양 여부를 결정한다. 대신에프앤아이는 나인원 한남의 선(先)분양을 추진했으나 "고(高)분양가를 용인할 수 없다"는 주택도시보증공사(HUG)를 설득하지 못해 방향을 선회했다.

이번 공급으로 대신에프앤아이에 유입되는 임대 보증금 총액은 약 1조3000억원이다. 선분양 시 예상했던 분양대금 1조7000억원의 76% 수준이고, 사업비 1조4000억원에도 미치지 못하는 금액이다.

대신에프앤아이가 후순위로 투자한 1500억원은 당장 회수가 불가능하다. 투자금을 대출로 조달했는데, 이자는 연 128억원이다. 이 밖에 나인원 한남 완공 이후 감가상각비 179억원, 제세공과금 200억원 등을 포함하면 매년 대신에프앤아이가 지출해야 할 고정비용은 500억원에 이른다. 반면 나인원 한남 사업에서 발생하는 수입은 임대료 연 50억원 정도다.

-

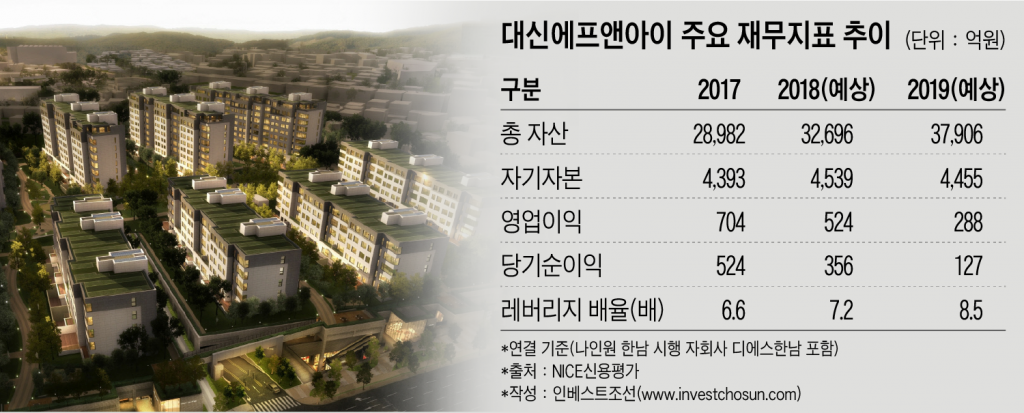

나인원 한남이 적자 사업이 돼버리면서 대신에프앤아이의 당기순이익은 급감할 예정이다. 작년 말 524억원이었던 순익은 올해 말 356억원, 내년 말 127억원으로 줄어들 것으로 예상된다.

재무 부담도 있다. 임대 보증금 1조3000억원은 분양 전까지 부채로 계상해야 한다. 대신에프앤아이의 연결 레버리지 배율은 지난 2017년 말 6.6배에서 오는 2019년 말 8.5배까지 상승할 전망이다. 이는 분양 전환이 종료되는 오는 2024년 초에나 분양대금 형태로 회수할 수 있다.

대신에프앤아이는 사업 진행 여력이 더 줄어들었다는 평가다. 나인원 한남의 임대 전환을 결정한 직후 신용등급이 A+에서 A로 하락했다. 조달 금리가 상승하는 등 자본시장 접근성이 떨어졌다. 대신증권이 나인원 한남 사업 관련 지원을 포기함에 따라 손을 벌릴 곳도 사라졌다.

한 투자은행(IB)업계 관계자는 "대신금융그룹의 나인원 한남 사업은 부동산 개발업이 불안정하다는 사실을 단적으로 보여준 사례"라면서 "부실채권(NPL) 투자 시장에서 독보적인 지위를 자랑하며 모회사인 대신증권에 맞먹는 순익을 내던 대신에프앤아이는 졸지에 천덕꾸러기가 된 셈"이라고 말했다.

한 신용평가사 관계자는 "용산 부동산 시장 전망이 어둡지는 않지만, 사업 진행에 차질이 생겨 자금 부담이 늘어나거나 본업인 NPL 투자 사업에서 경쟁력·수익성이 떨어질 경우 신용등급은 더 하락할 수 있다"고 말했다.

-

[인베스트조선 유료서비스 2018년 07월 11일 07:00 게재]

이미지 크게보기

이미지 크게보기