CATL, 가격 덤핑 통해 글로벌 고객사 확보 '잰걸음'

국내업체 저가 경쟁에 원재료 가격 상승까지 '이중고'

"CATL 주가 반영 시 국내 업체 주가 상승 청신호" 안이한 전망 비판도

-

#지난 5월 중국 티엔치리튬(Tianqi Lithium)은 칠레 최대 리튬광산회사 SQM의 지분 24%를 인수했다. 약 41억달러(4조3900억원)를 들여 2대주주에 올라섰다. 기존 주주였던 캐나다 비료회사 뉴트리엔이 당국의 독과점 규제 해당되며 보유 지분이 매물로 나왔다. 뉴욕 증시에 부분 상장(DR)된 SQM 지분의 시가는 약 35억달러. 티엔치 측은 6억달러 수준의 프리미엄을 지불했다.

모건스탠리를 포함 국내외 금융사도 컨소시엄을 꾸려 참여를 검토했지만 '큰 손'인 중국에 밀렸다. 백기사를 담당한 중국 최대 금융그룹 시틱이 혼자서 인수금융으로만 약 35억달러를 지원하기로 했다. 티엔치가 직접 보유한 현금이 8억달러 수준인 점에 비하면 파격적인 조건이었다. 담보인정비율(LTV)이 100%에 육박했다.

#SK이노베이션은 하반기 배터리 사업 계획을 두고 장고에 빠진 것으로 전해진다. 핵심 고객인 다임러그룹(Daimler)향 물량을 기반으로 글로벌 완성차 업체 확보를 기대하며 헝가리 공장 신설 계획도 세웠지만, 정작 핵심 프로젝트를 경쟁사 중국 CATL이 따냈다. 당장 지난 3월 준공을 마치고 2020년 가동을 앞둔 공장 증설 계획에도 제동이 걸렸다.

중국의 ‘예고된’ 전기차 배터리 굴기가 현실화 되며 국내 배터리 업체들에도 적신호가 켜졌다. 중국 업체들은 넘치는 유동성을 기반으로 글로벌 진출을 위해 가격 덤핑도 불사하고 있다. 생산 기반이 되는 리튬·코발트 등 핵심 원재료 선점에도 뭉칫돈을 풀고 있다.

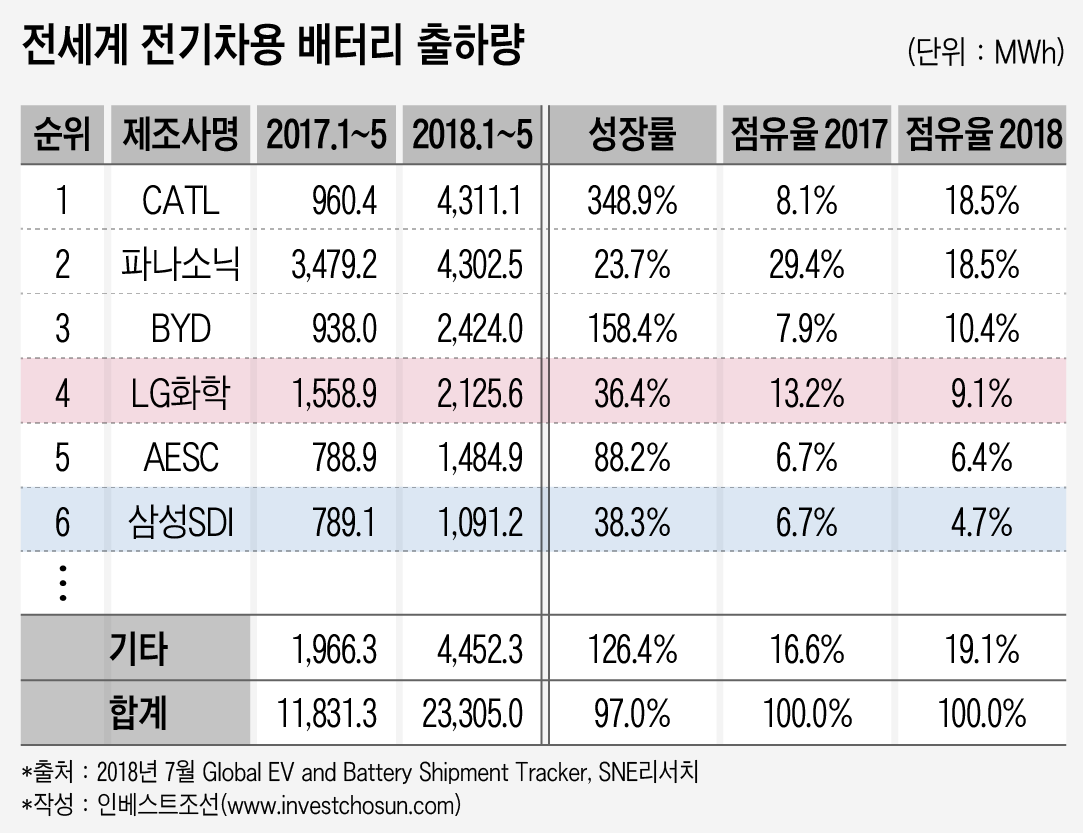

단연 화제는 CATL이다. 전기차 배터리 시장조사업체 SNE리서치에 따르면 CATL은 올해(1월~5월) 사상 처음으로 배터리 출하량 기준 전 세계 선두 업체로 올라섰다. 전년 동기 대비 3배 이상(348.9%) 증가한 4.3기가와트시(GWh)를 공급했다. 전년도 2위였던 LG화학은 중국 BYD에도 밀려 4위로, 삼성SDI도 5위에서 6위로 하락했다. 성장률 기준으로도 CATL·BYD·AESC 중국업체 세 곳 모두 한국계 업체들의 성장률(30% 수준)보다 월등히 높은 성과를 보였다.

-

CATL은 지난 11일엔 선전 증시 상장에 성공하기도 했다. 5일 연속 상한가를 기록하며 공모가 대비 2배 이상 주가가 급등했다. 회사는 확보한 유동성을 통해 해외 투자를 늘려 2020년 기준 60GWh까지 생산라인을 세운다는 청사진을 세웠다. 계획대로라면 LG화학과 함께 글로벌 선두 수준의 배터리 업체로 등극한다.

업계에서도 중국 배터리 업체 중에서 CATL·BYD 두 곳은 당장 글로벌 완성차 업체 품질 기준을 충족할 업체로 꼽힌다. LG화학·삼성SDI와의 기술력 격차도 1년 정도에 그치고 있다는 평가다. 이미 수 년전부터 BMW·다임러 등 독일 완성차 업체의 중국내 전기차 생산 물량을 따내며 경험을 쌓았고, 이후 공동 개발 등을 통해 글로벌 수준에 맞게 기술력을 끌어올린 것으로 전해진다.

일각에선 최근 CATL이 LG화학·삼성SDI·SK이노베이션 등 국내업체가 제시한 배터리 공급가 최저가격의 10% 이상 저렴한 가격으로 완성차 업체들과 접촉한다는 이야기도 나온다. 중국에 진출한 한국 업체들이 보조금 명단에서 빠진 사이 보조금을 바탕으로 현금을 쌓은데다, 이번 상장으로 유동성이 확보된 점도 이를 뒷받침한다.

다른 배터리업계 관계자는 “중국에선 현지업체들이 보조금을 사실상 독점하다보니 상대적으로 내수에선 비싸게 팔아 현금을 쌓고, 글로벌 시장에서 초기 적자를 보며 고객사를 유치하려는 전략을 펴고있다”며 “가격 덤핑이 지속되면 LG·삼성 등 국내업체의 배터리사업이 흑자 전환하는 데 다소 시일이 걸릴 수도 있다”고 설명했다.

배터리의 필수 원재료 확보에서도 중국의 영향력은 여전히 절대적이다.

티엔치리튬은 앞서 지난 2014년에도 세계 최대 규모의 리튬광산인 호주 탈리슨 지분 51%를 인수해 경영권을 확보했다. 코발트 분야에서도 화유코발트, 낙양몰리브덴(CMOC) 등 중국 업체들은 일찌감치 아프리카 콩고 등 코발트 광산에 직접 투자해 점유율을 키웠다. 비슷한 시기 지난 정부의 ‘자원 외교’ 스캔들로 해외 광산 투자가 사실상 차단됐던 국내업체와 대조된 모습이다.

배터리 업계 전문가들은 중국이 국가 차원에서 제시한 전기차 배터리 육성 정책이 빛을 보기 시작했다고 입을 모은다. 일찍부터 수직계열화 정책을 펴 ‘원재료에서 완성 전기차’에 이르는 자체 개발 계획을 촘촘히 짰다는 설명이다. 설비투자 보조금, 토지 무상 제공, 세금 감면 등 적절한 국가 보조를 통해 단기간 글로벌 업체로 키우는 데 조력했다.

오히려 중국의 굴기에도 국내업체 및 증권가가 여전히 지나친 ‘낙관론’에 빠져있는 것 아니냐는 우려도 나오고 있다. CATL의 부상이 국내 업체에 미칠 영향보다 CATL이 현지에서 폭발적인 주가 상승을 이끌어 낸 만큼 국내 배터리 업체들의 주가에도 긍정적인 영향을 미칠 것이란 ‘단편적’ 분석에 그친다는 지적이다. SK이노베이션은 최근 '딥 체인지' 성과를 설명한 보도자료를 통해 “CATL이 중국 증시에 성공적으로 입성해 글로벌 2차 전지 업체들이 주목받게 됐다”며 해당 논리를 고스란히 전달하고 있다.

다른 배터리업계 관계자는 “국내 업체들이 자본 투입을 바탕으로 단기간 설비 확장에는 성공했지만 심지어 원재료 조달 방안도 고려하지 않고 증설에 나섰을 정도로 기반은 취약하다”며 “완성차 업체들에 원재료 변동을 공급가격에 반영해 달라며 재계약에 나서고 있지만, 아직 절반 정도도 성공하지 못한 것으로 알고 있다”고 말했다

-

[인베스트조선 유료서비스 2018년 07월 08일 09:00 게재]

이미지 크게보기

이미지 크게보기