수익률 낮은 대신 전략 다양해

-

글로벌 투자시장에서 사모펀드(PEF)로 자금유입이 매년 늘어나고 있다. 베인앤컴퍼니는 작년 전 세계 바이아웃 펀드로 들어온 자금만 3,010억달러(한화 약 342조원)에 달한다고 분석했다. 투자기금 규모가 커지면서 PEF로 배분되는 자금도 늘어나는 상황dlek.

자연히 펀드규모는 커지고 수조~수십조원대 초대형 펀드 설립도 늘어나고 있다. 이 과정에서 자금을 단번에 소진할 수 있는 메가딜에 대한 경쟁인 치열해지고, 밸류에이션도 치솟고 있다.

캠브리지 어소시에이츠(Cambridge Associates)는 상각전이익(EBITDA)대비 멀티플이 11배가 넘는 거래가 글로벌 전체 거래에서 차지하는 비중이 절반을 넘어섰다고 지적했다. 투자하지 못해 쌓이는 미소진 자금도 급증하는 추세다.

이런 투자환경 변화에 대한 적응으로 글로벌 PE들은 최근 '크레딧 투자'를 늘리는 추세다. 이른바 '사모신용펀드'(Private Credit Fund ; PCF)가 일종의 트렌드처럼 형성되고 있다. 자금을 모아 대출 등에 집중해온 사모부채펀드(Private Debt Fund)보다 더 넓은 범위의 투자 형태. 포트폴리오 구축차원으로 풀이된다.

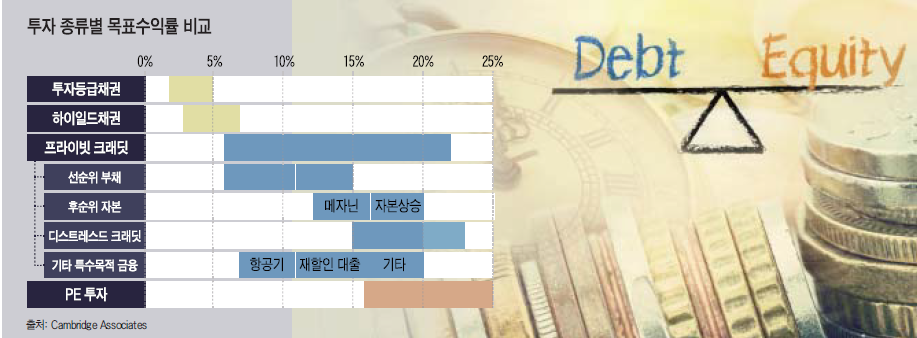

캠브리지 어소시에이츠는 이를 두고 내부수익률(Gross IRR) 5%이상에서 20%대 초반을 목표로 둔 투자전략으로 풀이한다. 이른바 일반 투자등급 채권이나 하이일드 채권보다는 높고, 고수익 확보를 목표로 장기로 운용하는 PEF보다는 낮은 단계의 수익을 목표로 하는 펀드다

-

투자대상은 상대적으로 목표수익률이 낮은 선순위부채에서, 메자닌 성격의 자본 그리고 항공기 금융 등까지 다양하다. 전통적인 주식ㆍ채권 혹은 부동산과 하이리스크-하이리턴의 정점인 PEF 사이에 있는 투자대상 상당수를 영역에 포함시키고 있다.

글로벌 투자시장에서는 오랜 역사를 지닌 운용사들이나 규모가 큰 펀드들이 이 전략을 속속 도입중이다.

KKR은 올해 1월 22억4000만달러 (한화 약2조5000억원)규모의 제2호 크레딧 펀드(KKR Private Credit Opportunities ; PCOP Ⅱ)를 클로징했다고 발표했다. 후순위 부채, 메자닌 등을 비롯해 자산담보부 증권이나 특수목적 금융(항공기금융등 )이 목표 대상이다.

블룸버그 보도에 따르면 블랙록도 25억달러(한화 약2조8000억원) 규모의 PCF를 모집 중이다. 블랙록은 작년 크레디트스위스의 크레딧 투자부문을 설립한 인물을 채용했다. 블랙록은 은행과 기존 금융회사들이 메우지 못했던 크레딧 부문에서 새로운 투자기회를 찾겠다는 목표를 내세우고 있다.

칼라일도 마찬가지. 톰슨로이터 등에 따르면 칼라일은 자산운용사인 오펜하이머 펀드와 함께 크레딧 투자전략을 공유하는 펀드를 준비하는 것으로 알려진다.

이 같은 흐름은 전통적인 PEF투자만으로는 급증하는 대체투자 수요를 채우기 어려운 시장상황에서 비롯된 것으로 풀이된다.

PEF의 경우 자금흐름이 10년 이상 묶이는 데고 해당기간동안 뭉텅이로 자금소진(Capital Call)이 없으면 투자가 이뤄지지 않는다. 또 고수익을 추가하는 만큼 리스크가 크고 투자자(LP) 입장에서도 매년 고정적인 수익 기대가 어렵다. 여기에 자금유입 확대와 경쟁강화로 운용사들이 예년같은 고수익 창출도 쉽지 않다.

반면 크레딧 투자를 단행할 경우, 투자자 입장에서는 기대수익률은 낮은 대신 자금흐름이 원활해진다. 운용사로서도 투자건마다 수수료 수익등을 기대할 수 있다. '회색지대'로 분류된 크레딧 영역을 펀드 운용사들이 슬금슬금 침범하는 모양새다.

이런 흐름이 국내로 유입될지 여부는 미지수. 다만 국내에서도 투자기회가 과거에 비해 줄어든 반면, 대체투자 자금유입이 늘어나는 추세다보니 증권사나 운용사를 중심으로 크레딧 투자 붐이 일어날 가능성도 배제하기 어렵다.

-

[인베스트조선 유료서비스 2018년 07월 23일 07:00 게재]

이미지 크게보기

이미지 크게보기