호황 누렸던 화학·방산 모두 올해 '하락세'

미진했던 '다음 먹거리' 마련 지적하는 투자자들

-

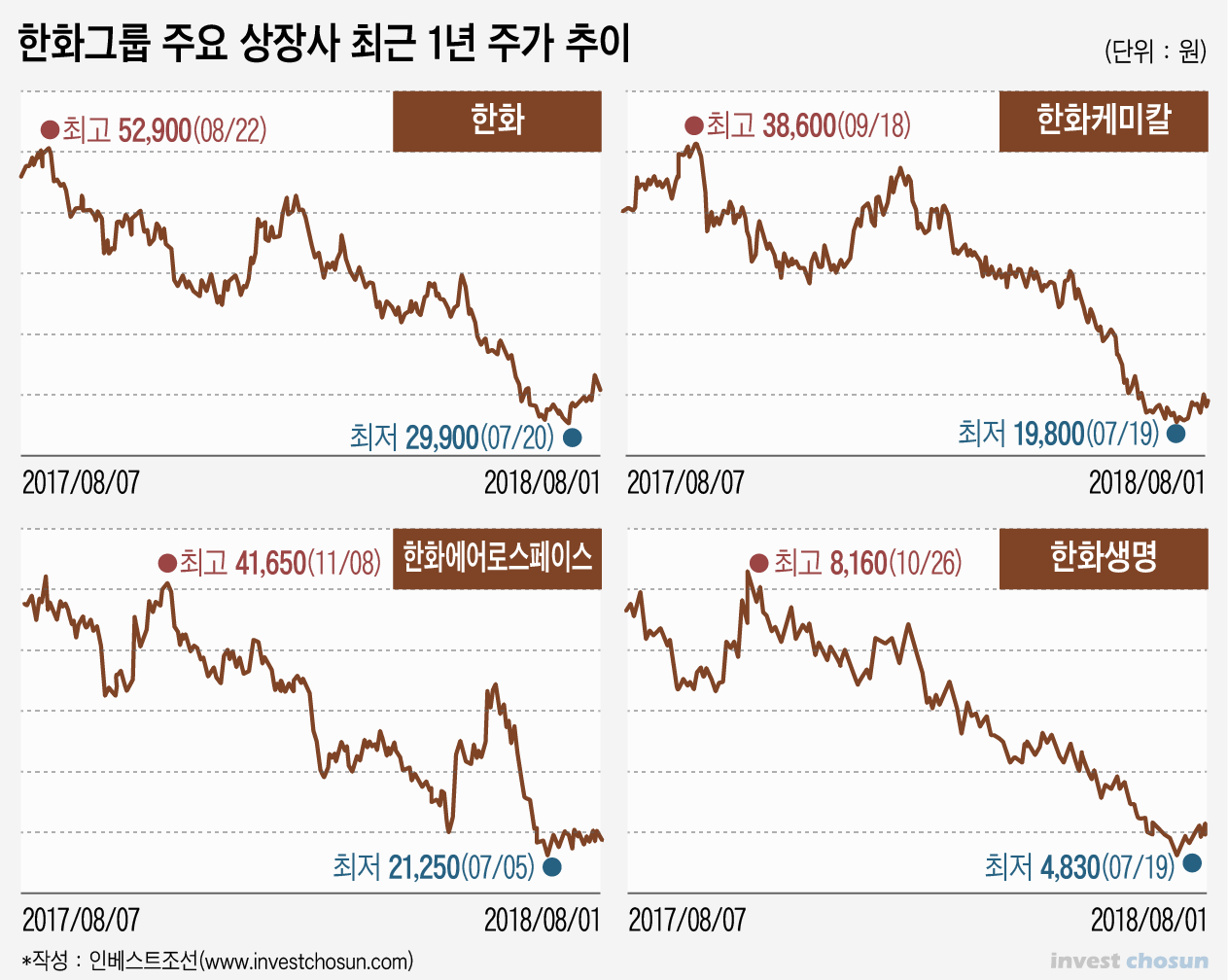

한화그룹은 지난해까지 화학‧방산 등 주력 사업들의 호황을 고스란히 누렸지만, 올해부터 점차 하락 국면을 맞이하고 있다. 이를 대체할 뚜렷한 사업군이 보이지 않는 점도 투자자들의 불안요소다.

그룹은 태양광‧항공부품 등을 미래 먹거리로 제시해 대규모 투자 계획을 밝혔지만, 투자자들의 평가는 엇갈린다. 단기간 비용 소요는 '확정'됐지만, 수익성 확보까진 장기적으로도 불확실하다는 우려가 공통적으로 나온다.

한화그룹 소속 주요 상장사들은 올해 들어 주가 약세를 벗어나지 못하고 있다. 코스피 시장 전체의 변동성을 고려하더라도 올 초(1월 2일 기준) 대비 13일 대부분 계열사가 지수 하락 폭(-9.36%) 이상의 하락을 겪었다. ㈜한화(-25.6%), 한화케미칼(-36.4%), 한화에어로스페이스(-38.4%), 한화생명(-27.5%) 등 그룹 상장계열사 대부분이 해당된다.

-

그룹의 주력인 방산‧금융‧화학 부문 모두 올해 들어 뚜렷한 성장 동력을 보이지 못한 점이 투자자 이탈의 원인으로 꼽는다.

방산 부문은 연초부터 이어진 남북 화해 기조에 투자자들의 기대감이 한풀 꺾인 모양새다. 이를 보완하기 위해 중간지주격 회사인 한화에어로스페이스는 사업 범위를 넓혀 항공기엔진 국제공동개발(RSP)사업 등으로 투자를 확대하고 있다.

이 과정에서 올해부터 연간 800억원이 넘는 비용이 투입될 전망이다. 이로 인한 수익성 악화는 6분기째 지속되고 있지만, 항공기부품 분야에서 손익분기(BEP) 달성은 오는 2025년 이후에야 가능할 것으로 전망된다. 최근 CCTV사업 때문에 수익성 악화를 겪는 한화테크윈을 매각해 구조조정에 나설 것이란 얘기도 나왔지만 구조적으로 불가능하다. 삼성에서 인수할 때 '5년간 구조조정 금지' 조항이 포함돼 내년까지 해당 사업을 안고 갈 수밖에 없다.

다른 주축인 금융 부문도 수익성 악화와 주가 부진을 겪고 있다. 한화생명은 올해 상반기 영업이익이 전년 대비 절반 가까이 주는 등 실적 부진을 겪고 있다. 즉시연금 사태로 악재는 드리우는 데 자본 확충 문제는 여전히 발목을 잡고 있다. 대주주 일가인 김동원 한화생명 상무 주도로 핀테크 접목 등 신사업 발굴을 추진해왔지만, 근본적인 해법으론 역부족이었다는 평가다.

지난해 캐시카우였던 화학 부문은 주력 제품의 가격 하락 여파를 고스란히 맞고 있다. 한화케미칼의 소재 사업 중 업황 둔화가 예고된 폴리에틸렌(PE), 톨루엔디이소시아네이트(TDI), 폴리염화비닐(PVC) 뿐 아니라 이익기여도가 가장 큰 가성소다의 가격도 변동을 보인다. 그나마 호황을 이어가는 한화토탈을 통해 배당금이 유입되고 있지만 유가 불확실성은 점차 커지고 있다.

지주격 회사인 ㈜한화는 그룹이 발표한 지배구조 개선안에도 수혜를 보지 못하고 있다. 역시 방산이 주력인 자체 사업부문 실적 둔화가 발목을 잡았다. 비상장 자회사 한화건설의 예고치 않은 해외 사업 손실도 매년 반복돼 시장에선 '상수'로 받아들여지고 있다.

한화그룹 담당 애널리스트는 “지난해 각 계열사들이 호황을 맞아 벌어드린 돈으로 재무안정에 집중해 일정 부분 성과를 거뒀다"라며 "하지만 앞으로 어디서 돈을 벌 것이냐는 투자자들의 질문에 답변을 찾기 어려운 게 사실”이라고 설명했다.

현재까지 그룹이 제시한 신사업은 ▲항공기부품 ▲태양광 ▲리조트 및 복합쇼핑몰 개발 등으로 압축된다. 최근 정부 시책에 발맞추는 모습을 보이기 위해 발표한 대규모 투자 계획안에도 포함됐다. 그룹은 향후 5년간 약 22조원을 투자하기로 했는데, 항공기부품 및 방산 분야에 4조원을 투입하는 등 3가지 분야에 뭉칫돈을 투입할 예정이다.

투자자들의 반응은 호의적이지 않다. 특히 '치킨 게임'을 앞둔 태양광 부문에 그룹 지원 가능성을 우려하는 목소리도 나온다. 지금까지 한화그룹의 태양광 사업은 미국 나스닥 상장사 한화큐셀이 현지에서 독자적으로 자금을 조달해 그룹의 직접 지원을 차단하는 방향으로 꾸려졌다. 최근 들어 한화큐셀이 상장폐지를 결정하고, 한화케미칼로부터 자금 조달이 쉽도록 지배구조가 변화된 점도 주주 입장에선 불안요소다.

한 기관투자가는 “그룹의 신사업을 살펴보면 공통적으로 비용은 지금 당장 대규모로 들지만, 수익은 최소한 3년 뒤에 거둘 수 있는 불확실한 사업군이 대다수”라며“일각에선 비용 투입으로 인한 주가 하락이 이어질 시기에 승계를 준비하면서, 과실은 3세 경영이 안착한 이후부터 누리는 것 아니냐는 의구심도 나오고 있다"고 말했다.

-

[인베스트조선 유료서비스 2018년 08월 13일 17:07 게재]

이미지 크게보기

이미지 크게보기