출범 1년 지났지만 포트폴리오 변화無

골드만삭스, 자본 100조 앞세운 전문 IB

국내 초대형 IB는 평균 자본 '5조' 그쳐

덩치만 좀 더 커진 '종합 증권사' 수준

인력·리서치 능력·해외 네트워크 키워야

PI 하는 미래에셋대우 정도에 '기대감'

-

'초대형 투자은행(IB)'. 영어로 풀어보자면 ‘Super-large Investment Bank’ 정도가 된다. 국내에서는 2011년에 한국판 골드만삭스를 만들자는 논의에서 시작됐다. 그해 7월 이를 위한 자본시장법 개정안이 마련됐다.

그로부터 무려 6년4개월이 지난 작년 11월에서야 초대형 IB가 첫 발을 내디뎠다. 미래에셋대우ㆍNH투자증권ㆍ삼성증권ㆍKB증권ㆍ한국투자증권이 초대형 IB로 지정됐다.

그러나 이들 5개 증권사 앞에 붙은 ‘초대형’이라는 수식어는 아직 민망한 수준이다. 자본 규모는 미국·유럽은 물론 아시아 지역 증권사보다 작다. 무엇보다도 국내 초대형 IB 대다수가 '전문 투자은행'이 될 준비가 되지 않았다는 평가다. 여기에 현재 금융당국도 이를 받아들일 준비가 되어 있지 않다는 게 결정적인 문제로 꼽힌다.

투자은행 업무 형태는 IB(Investment Banking)ㆍCIB(Commercial Investment Banking)ㆍUB(Universal Banking) 세 가지 유형으로 나뉜다. IB는 수신 기능 없이 IB업무만 수행하는 형태로 골드만삭스가 여기에 해당된다. CIB는 금융지주 산하의 자회사를 통해 업무를 다각화하는 구조로 JP모건, 씨티은행 등이 대표적이다. UB는 은행 내에 IB 업무를 담당하는 부서를 설치하는 것으로 도이체방크, BNP파리바 등 유럽계 은행들이 주를 이룬다.

세계 수많은 대형 IB 중에서도 정부는 유독 '골드만삭스'를 지목해 한국형 골드만삭스를 육성하겠다고 했다.

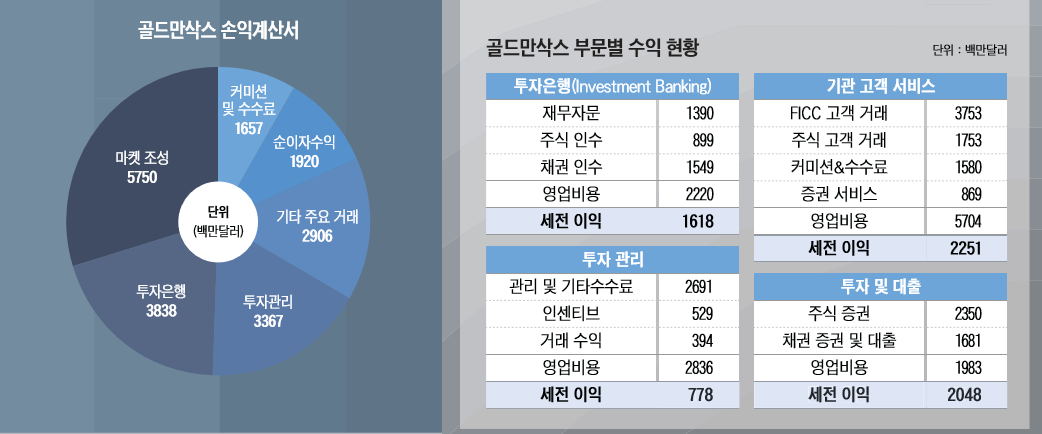

모티브가 된 골드만삭스는 올 상반기 기준 자본규모가 한화 약 100조원에 달한다. 수익 분야도 다양해서 투자은행(Investment Banking), 투자 관리(Investment Management), 수수료(Commissions and fees), 시장 조성(Market making), 기타 주요 거래(Other principal transactions)를 골고루 하고 있다. 이를 다 합친 비이자 수익은 175억달러, 이자 수익은 19억달러다.

총 영업비용 127억달러를 제외해도 IB 활동을 통해 거둬들이는 수익이 이자 수익의 2배를 훌쩍 넘는다.

부문별 수익현황을 보면 과연 초대형 IB가 하는 일이 무엇인지가 더 명확히 드러난다.

-

IB 부문에선 재무자문ㆍ주식 인수ㆍ채권 인수가 이뤄진다. 동시에 기관 고객을 대상으로 한 서비스에선 FICC(채권·외환·원자재) 및 주식 거래, 그에 따른 수수료를 받는다. 초대형 IB인만큼 주식 및 채권 직접 투자와 대출을 실행하고 전반적인 투자 관리를 통해 수수료와 인센티브를 취하기도 한다.

반면 금융당국이 지정한 국내 초대형 IB는 설립 1년도 안됐다고는 하지만 대부분 사업에 큰 변화 없이, 덩치가 커진 ‘증권사’ 수준에 그치고 있다. 이들 5개사의 자본 평균은 5조원에 불과하다.

'대표 토종 IB'로 불리는 한국투자증권이 가장 많은 수익을 거두고 있는 분야는 '운용손익'으로, 올 상반기에 3125억원에 달한다. 브로커리지 수익은 1091억원, 관련 이자 수익은 965억원으로 2000억원에 달한다. IB가 974억원, AM(자산 관리)이 701억원으로 뒤를 잇는다. IB 수수료 수익 구성은 주를 이뤘던 IPO, 채권인수, 유상증자, 구조화금융 자리를 부동산이 채웠고 올 들어선 50% 이상의 비중을 차지하고 있다.

'IB 강자'로 평가받는 NH투자증권도 크게 다르진 않다. 운용손익 관련 부분이 3044억원, 브로커리지 수익이 2110억원으로 수익의 주를 이룬다. IB 수익은 589억원으로 집계 됐다. 브로커리지의 위탁자를 살펴보면 올 2분기 기준 기관 위탁자산은 38조원인 반면 리테일 위탁자산은 123조원에 달한다.

삼성증권은 초대형 IB라는 수식어가 무색할 정도다. 순수탁수수료, 운용손익, 금융상품 판매수익 등 리테일을 대상으로 한 수익이 대부분을 차지한다. IB 항목은 따로 없이 인수 및 자문수수료로 표기돼 있고 단 365억원에 불과하다. KB증권도 별반 다르지 않다. 기업금융부문으로 잡혀 있는데 이 역시 존재감은 보이지 않는다.

이 와중에 발행어음 부문이 마치 초대형IB의 '요체'이자 '핵심'으로 각광받고 있다. ‘전가의 보도’처럼 초대형 IB언급만 나오면 발행어음 인가를 받느냐 마느냐로 치환되는 해프닝까지 벌어졌다.

현재 한국투자증권과 NH투자증권만이 발행어음 인가를 받았다. 투자자들이 늘어나면서 두 증권사 발행어음시장 규모는 이르면 올해 5조원대 규모로 커질 것으로 보인다.

문제는 이 발행어음조차 초대형 IB의 투자 확대를 위한 자금이 아닌, 저금리 시대에 이자 마진을 취할 수 있는 리테일 투자상품처럼 됐다는 점이다. 삼성증권ㆍKB증권ㆍ미래에셋대우는 각각의 자격 미달로 발행어음 인가 3호는 당분간 나오기 어려워보인다.

외국계 IB 관계자는 “몇몇 증권사와 금융당국은 발행어음 인가가 초대형 IB 역할을 할 수 있는 자격 조건으로 여기는 것 같은데 새 자금줄이 생긴다는 게 아닌, 그 돈으로 무슨 일을 할 것이냐가 중요한 것”이라며 “현재 초대형 IB라고 하는 곳들은 덩치만 커졌지만 일반 증권사와 하는 일은 크게 다를 바 없어 당초 취지에 맞게 가고 있는지 전혀 모르겠다”고 전했다.

다른 IB 관계자는 “초대형 IB가 되겠다고 하는 것은 안전한 길 대신 위험하지만 매력적인 걸 하겠다는 마인드 변화가 깔려있어야 하고 자본, 기관 고객 중심, 인력 확보, 리서치 강화, 해외 네트워크 확보 등 그에 맞는 체력이 전제”라며 “너무 성급하게 초대형 IB가 출범하면서 애매한 위치에 자리잡게 됐고 시장에 영향을 미칠만한 빅딜(Big Deal)은 여전히 외국계 IB에 먼저 가는게 현실”이라고 지적했다.

상대적으로 미래에셋대우 정도만 초대형 IB로 진화 가능성이 있어 보인다는 평가다. IB 부문의 수익 비중이 여타 증권사에 비해 높다. 또 수익성의 큰 부문을 차지하진 못해도 자기자본투자(Principal Investment; PI) 항목을 적시해두고 있다. IR 자료를 통해선 PI 자본 활용, 주요 투자자산 현황에 대해서도 소개하고 있다.

미래에셋대우의 ▲9조원에 육박하는 자본 ▲오너의 리드 아래 이뤄지는 과감한 투자 ▲일찌감치 닦아 놓은 해외 네트워크 등 덕분에 여타 경쟁사보다는 그나마 '덩치값'을 하고 있다는 평가다. 비교하면 NH투자증권과 KB증권의 역할은 지주사 체제의 CIB 모델로 보는 게 더 적합하다는 평가도 나온다.

초대형IB 지정 1년여를 앞둔 지금, 간판만 화려한 '한국판 골드만삭스’라는 허명을 지우고 외환위기 20년ㆍ글로벌 금융위기 10년을 맞이한만큼 국내에 필요한 'IB'가 무엇인지. 좀 더 근원적인 고민을 해야 할 시기가 됐다.

-

[인베스트조선 유료서비스 2018년 09월 18일 07:00 게재]

![[1면]특성이미지](http://img.investchosun.com/site/data/img_dir/2018/09/20/2018092086003_0.png) 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기