공정위 규제 강화에 PEF 초청 '필수'…아직은 '오너끼리'

IB, LG그룹 접촉 기대 확산…내부 M&A 조직개편 가능성도

-

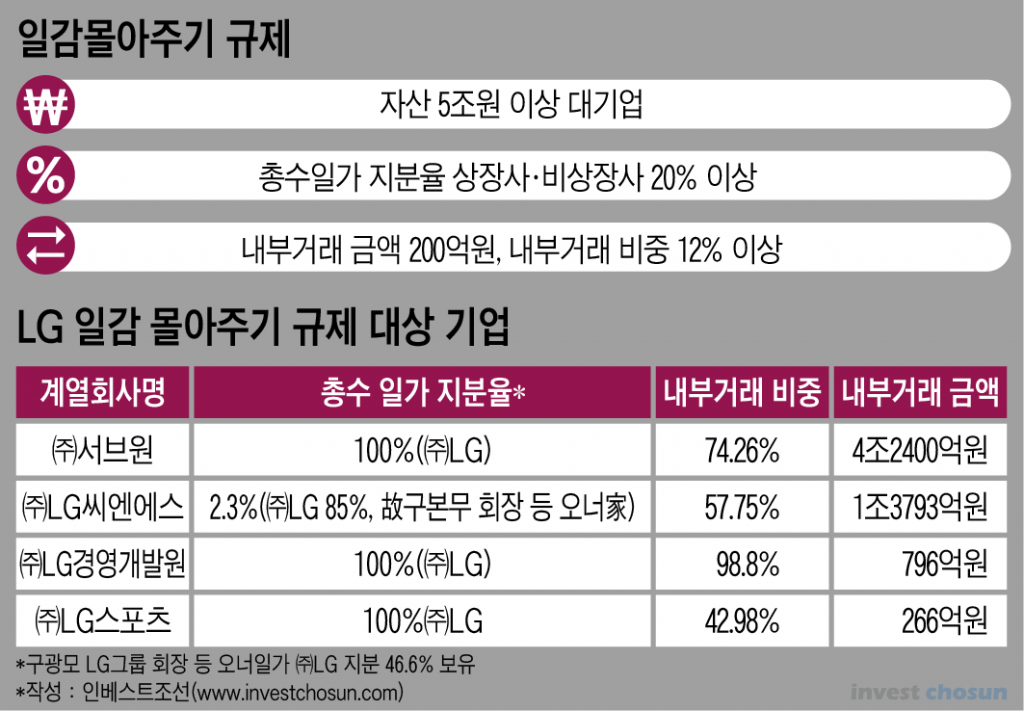

얼마 전까지 ‘모범 지주사’로 꼽혀온 LG그룹은 이번 공정거래위원회의 일감몰아주기 기준 강화로 대수술을 앞두고 있다. 공정위의 규제 확대안에 따르면 ㈜LG가 직접 지배한 자회사 중 이번 일감몰아주기 규정 개정에 포함된 계열사는 서브원, LG CNS, LG경영개발원, LG스포츠 총 네 곳이다.

계열사가 꾸리는 사업 특성을 고려할 경우 결국 서브원, LG CNS 정도로 좁혀진다. 각각 매출로만 3조5000억원, 1조2000억원을 벌어들일 정도로 규모가 큰 곳들이다. 양 사 모두 그룹 내 계열사들과 연관이 큰 사업을 꾸리고 있다.

통매각 혹은 기업공개(IPO)를 섣불리 결정하기도 어려운 상황이다. 예를들어 서브원은 LG디스플레이가 10조원 규모 OLED 투자를 결정한 경기도 파주 P10 공장 건설에 참여했다. 건물 투자에만 1조8400억원이 투입됐는데, 시공은 GS건설과 서브원이 51%대 49%로 컨소시엄을 꾸려 맡는다. 건설업계에선 서브원이 LG그룹 외부로 매각돼 관계가 단절될 경우 시공능력 순위가 30위권 밖인 회사가 단독으로 조(兆)단위 프로젝트를 따내긴 쉽지 않을 것이란 평가가 나온다. 그렇다고 방계그룹인 GS그룹, LS그룹, 희성그룹 등으로 지분을 넘기기도 사회 분위기상 쉽지 않다.

-

결국 PEF를 비롯한 외부 재무적투자자(FI)의 초청은 불가피할 전망이다. 관건은 LG가 그간 투자(IB)업계에 굳게 닫아온 빗장을 열 것인가에 쏠린다. PEF업계에서도 ▲그간 IB업계는 물론 재무적투자자(FI)와 협업에 극도로 보수적인 모습을 보였던 LG그룹이 전향적인 모습을 보일지 ▲지분 매각으로 확보하게 될 현금을 지주사가 어떻게 활용할지 두 가지에 주목하고 있다.

그동안 PEF 운용사 사이에선 LG그룹과의 협업은 ‘금기’로 꼽혔다. LG실트론을 둘러싼 과거 보고펀드와의 맞소송 사례는 두고두고 회자된다. LG 입장에선 그룹 총수가 법정에 출두하는 초유에 상황까지 직면했던 좋지 않은 기억이다. 당시엔 상대방인 보고펀드가 결국 청산 절차를 밟아 LG의 승리로 끝났지만, 투자업계엔 탐탁지 않은 선례가 남은 상황이다.

특히 대기업 소수지분 투자에서 국내 PEF들이 상장(IPO)을 전제로 한 '동반매도청구권(Drag-along;드래그얼롱) 및 콜옵션'을 '표준 계약서'처럼 들고다니는 상황에서 실트론의 선례는 치명적이다. 반면 PEF 입장에서 향후 LG와 관계를 쌓게될 경우 떨어질 잠재 먹거리들도 아쉽다. 그룹은 공식적으로 서브원 내 건설 등 나머지 부문과 LG CNS의 협상은 부인하고 있지만, FI 입장에선 언제든 추후 매물로 고려해볼만한 대상이다.

LG그룹도 다시 PEF 등 투자업계와 접촉을 시작하고 있다. 서브원 물품 구매대행(MRO) 사업부 투자 유치를 두곤 MBK파트너스, 어피니티에쿼티파트너스 등 리즈널‧글로벌 PEF와 이미 초기단계 얘기를 나눴다. 당국의 또다른 규제 수단에 해당된 총수일가 보유 판토스 지분 매각상대으로 미래에셋대우PE를 택했다.

두 사례에서 벌써부터 M&A업계에선 결국 LG그룹의 초청장은 한정될 수밖에 없다는 비관적인 분위기도 감지된다. 박현주 회장이 이끄는 미래에셋그룹처럼 총수 사이 네트워크를 활용할 수 있거나 신속한 의사결정이 가능한 금융계 PEF 정도가 꼽힌다. 혹은 지분 매각 이후 LG그룹차원에서 글로벌 시장에서 네트워크를 쌓을 수 있는 글로벌 PEF 정도로 압축된다는 분석이다.

공정위의 압박으로 계열사 매각이 마무리될 경우 ㈜LG로 유입될 배당금은 이와 비례해 매년 줄어들 전망이다. 결국 지분 매각 대금을 활용해 그 공백을 메워야 하는 점은 또 다른 숙제다. 이를 위해 투자은행(IB)을 비롯한 M&A 자문사와의 접점이 넓어질 것이란 기대도 나온다. 조직 내부에서도 공격적인 투자에 익숙한 권영수 부회장이 지주사 수장으로 부임한 만큼 정기 인사를 통해 M&A 조직 개편에 나설 가능성이 나오고 있다.

-

[인베스트조선 유료서비스 2018년 10월 10일 07:00 게재]

이미지 크게보기

이미지 크게보기