투자·운용 규제 줄었지만 특화 전략 중요해질 듯

거래·자금 네트워크 중요성 커져…”실력 없으면 도태”

-

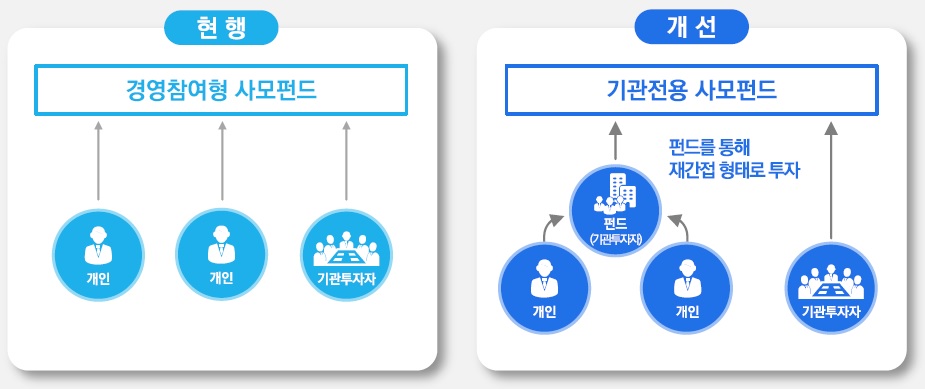

사모펀드(PEF) 제도 개편으로 규제 칸막이는 사라지게 됐다. 앞으로는 전문투자형 사모펀드와 경영참여형 사모펀드 모두 같은 시장에서 경쟁하기 때문에 확실한 자기 색깔을 찾는 것이 중요해졌다. 얼마나 우량한 거래를 발굴하고 자금을 조달할 능력을 갖췄느냐에 따라 운용사의 명운이 갈릴 전망이다.

정부는 지난달 27일 ‘10%룰’을 폐지해 사모펀드 운용규제를 일원화할 계획이라고 밝혔다. 아울러 개인대출을 제외한 대출 업무도 허용하는 등 투자-운용 수단에 대한 제한을 대부분 없애기로 했다. 기존의 전문투자형 사모펀드든 경영참여형 사모펀드든 출자자와 의견 합치만 있으면 거의 모든 영역의 투자를 집행할 수 있게 된다.

현실적으론 백화점식 투자가 이뤄지기 쉽지 않을 것이란 전망이 많다. 지금까지는 뚜렷한 전략 없이 중구난방으로 움직이는 곳이 많았지만, 무한 경쟁 시장에선 특화된 하나의 전략을 펴는 것이 유리하다는 지적이다.

사모펀드 업계 관계자는 “이론적으론 집합투자 규약에 경영권 참여, 부동산 투자, 대출 등 목적을 모두 담을 수는 있겠지만 영향력을 가지기 위해선 어떤 영역이든 한 곳에 집중할 수밖에 없을 것”이라고 말했다.

-

기존의 경영참여형 사모펀드는 기관전용 사모펀드로 전환된다. 기관투자가와 좋은 관계를 맺어온 주요 운용사들은 앞으로도 기관 자금으로만 사모펀드를 결성하려 할 가능성이 크다. 능력과 좋은 트랙레코드만 있다면 훨씬 수월하게 대규모 자금을 모을 수 있기 때문이다. 금융당국은 기관전용 사모펀드에 대해선 시스템 리스크 등 심각한 문제만 아니라면 개입을 최소화하기로 했다.

기관 네트워크가 약한 소규모, 신진 운용사들은 일반 사모펀드를 선택할 수밖에 없다. 기관 외 자금이 들어가기 때문에 기관전용 사모펀드보다 강한 수준의 규제를 받게 된다. 경영참여형 사모펀드로 운영됐다 하더라도 전문투자형 사모펀드 수준의 관리 시스템을 구축하는 부담이 생길 수 있다. 투자자 수가 현행 49인 이하에서 100인 이하로 늘어난다는 점은 긍정적이다.

경쟁이 심화한다고 사모펀드가 아무 곳에나 자금을 쏟을 수는 없다. 거래 발굴 능력도 보다 중요해질 전망이다.

대기업 투자에선 이미 많은 운용사들이 공정거래법 위반 상황 해소를 원하는 대기업의 문을 두드리고 있다. 차별화된 전략 없이는 결과물을 내기 쉽지 않다. 10%룰 폐지로 대기업 소수지분 투자는 쉬워졌지만 임원 자리를 요구하기는 더 어려워졌다. 기업의 욕구를 이해하면서도 좋은 조건을 얻어낼 수 있는 네트워크와 협상력이 점차 중요해질 것으로 보인다.

정부는 국내 운용사가 규제를 받지 않는 해외 자본과 경쟁하는 데 한계가 있다고 본다. 그러나 엘리엇과 같은 해외 운용사는 주식 시장을 통해 대기업에 투자하는 반면, 전통적인 국내 사모펀드는 대기업과 내밀한 영역에서 이야기를 나눌 기회가 더 많다. 역차별을 논하기보다 사모(Private)의 특장점을 살려야 한다는 지적이 나온다.

중소·중견기업 투자에선 숨어있는 우량 기업, 혹은 지금은 어렵더라도 향후 되살릴 가능성이 있는 기업을 찾아내는 것이 중요하다. 일찌감치 자리를 잡고 인맥을 다져둔 운용사들이 우위를 점할 수 있다.

다만 최근엔 기관들도 거래에 목말라 있기 때문에 큰 성과가 없었던 운용사라도 좋은 거래만 찾는다면 수월하게 자금을 모을 것으로 기대된다.

정부 관계자는 “사모펀드 제도 개선으로 운용사들은 나름의 전략과 시장을 찾아가며 차별화하게 될 것”이라며 “앞으로 경쟁이 심화하면 실력 있고 트랙레코드가 없는 운용사는 생존하기 어려울 것”이라고 말했다.

-

[인베스트조선 유료서비스 2018년 10월 14일 07:00 게재]

이미지 크게보기

이미지 크게보기