재무구조 개선 시급 아시아나, 자본확충에 여념 없어

LCC, 신규 진입자 증가로 경쟁 한층 치열 예고

-

대한항공과 아시아나항공, 양대 대형 항공사의 격차가 더 벌어질 것이라는 전망이 나왔다. 대한항공은 북미노선 확대 성과가 기대되는 반면 아시아나항공은 재무구조 개선에 여념이 없을 것이라는 평가다. 저비용항공사(LCC) 시장의 경쟁은 한층 심해질 것으로 보인다. 신규 진입자가 늘어나는 가운데 5조원대 항공기 투자 계획을 발표한 제주항공이 시장을 확실히 선점할 수 있을지 관심이 쏠린다.

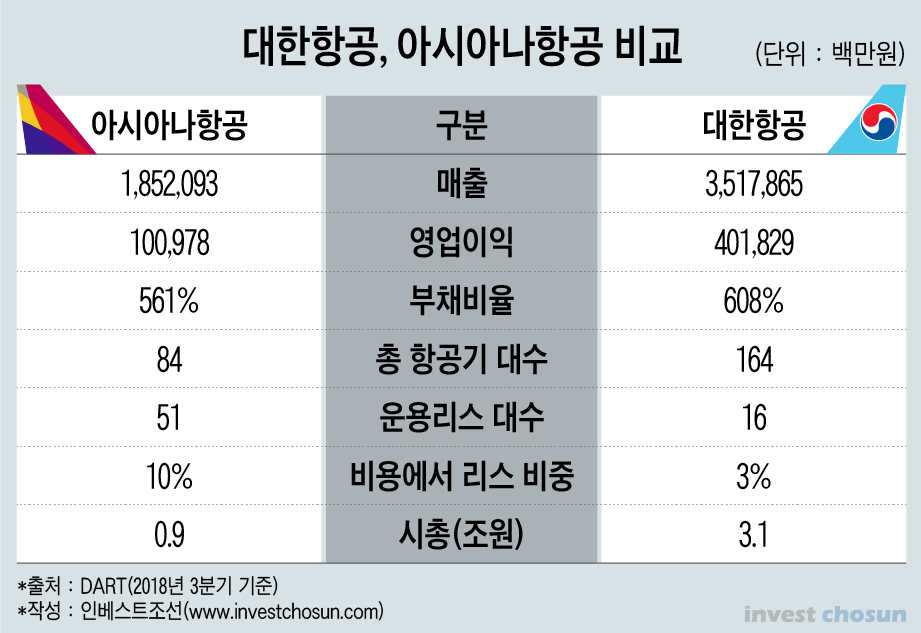

증권업계에선 올해 대한항공과 아시아나항공이 각각 13조원, 6조9230억원의 매출을 올릴 것으로 예상하고 있다. 내년엔 두 항공사의 격차가 더 벌어질 것이라는 평가가 나온다. 특히 델타항공과 대한항공이 맺은 조인트벤처(JV) 시너지 효과가 내년 상반기부터 가시적인 성과로 드러날 예정이다. 이미 북미노선을 장악한 대한항공은 앞으로 사업지위를 더욱 공고히 할 것이란 분석이다.

-

내년에 IFRS16이 도입되면 운용리스는 부채로 잡히게 된다. 대한항공은 사정이 나은 편이다. 대한항공 운용리스 항공기는 16대로 전체 항공기의 11% 수준이다. 반대로 아시아나항공은 보유한 항공기 84대 중 운용리스 항공기가 51대로 60%를 차지한다. 현재 아시아나항공의 부채비율은 561% 수준인데 회계기준이 변경되면 1000%까지 치솟게 된다.

아시아나항공은 신종자본증권(영구채) 발행과 계열사 상장으로 자본을 확충하겠다는 계획이다. 그러나 무엇 하나 쉽지 않다는 평가가 나온다. 아시아나항공은 지난 7월에도 2억달러 규모의 영구채 발행을 연기한 바 있다. 당시 연 금리 9.5%에도 투자자를 확보하지 못했다.

아시아나항공은 내년 상반기에 영구채 발행에 재도전하겠다는 입장이지만 시장에선 성공 여부를 부정적으로 보고 있다. 영구채는 옵션이 행사되는 것을 전제로 하더라도 만기 5년가량의 장기물이다. 아시아나항공의 신용도도 문제지만 투자자들이 성장성에 의구심을 품고 있다는 게 문제다. 한 신용평가사 연구원은 “아시아나항공이 적극적인 성장전략을 추진하기에 재무적인 제약이 있다 보니 대형 항공사와 LCC 사이에서 애매한 위치에 서 있을 수도 있다”고 내다봤다.

계열사 상장도 큰 도움이 되지 못할 것이란 분석이다. 증권사 관계자는 “계열사 상장이 되고 나면 비상장일 때보다 담보가치 측면에서 재무탄력성 부각 요인은 될 수 있지만 직접적으로 재무구조를 대폭 개선할 수는 없다”며 “영업에서 이익을 얼마나 창출하느냐가 관건”이라고 덧붙였다.

대한항공은 상대적으로 수월하게 재무구조를 개선하고 있다. 지난달 자산유동화증권(ABS)를 발행해 4000억원을 확보한 데 이어 공모 회사채도 올 들어 세 차례 발행했다. 발행 예정인 1600억원어치 영구채까지 포함하면 최근 한달 동안 대한항공은 7300억원 규모의 현금을 확보한 셈이다. 대한항공은 현재 부채비율 608% 수준에서 500% 이하로 낮추겠다고 밝혔다.

대한항공의 오너리스크는 재무구조 개선에 오히려 긍정적으로 작용했다는 분석도 있다. 현재 공정거래위원회는 위장계열사, 오너 일가 사익편취 등 일감 몰아주기 혐의로 대한항공을 조사하고 있다. 업계 전문가는 “대한항공이 계열사 지원에 희생을 당해왔는데 이번 사건으로 투명성이 높아졌다”며 “일감 몰아주기 등 부정적인 요인이 해소된다면 기업가치도 올라갈 것”이라고 말했다. 사모펀드 KCGI가 지주회사인 한진칼 2대주주로 올라선 것이 어떤 영향을 미칠 지는 변수다. 대한항공의 기업가치 제고와 경영권 분쟁 가능성이 부딪힐 수 있다.

-

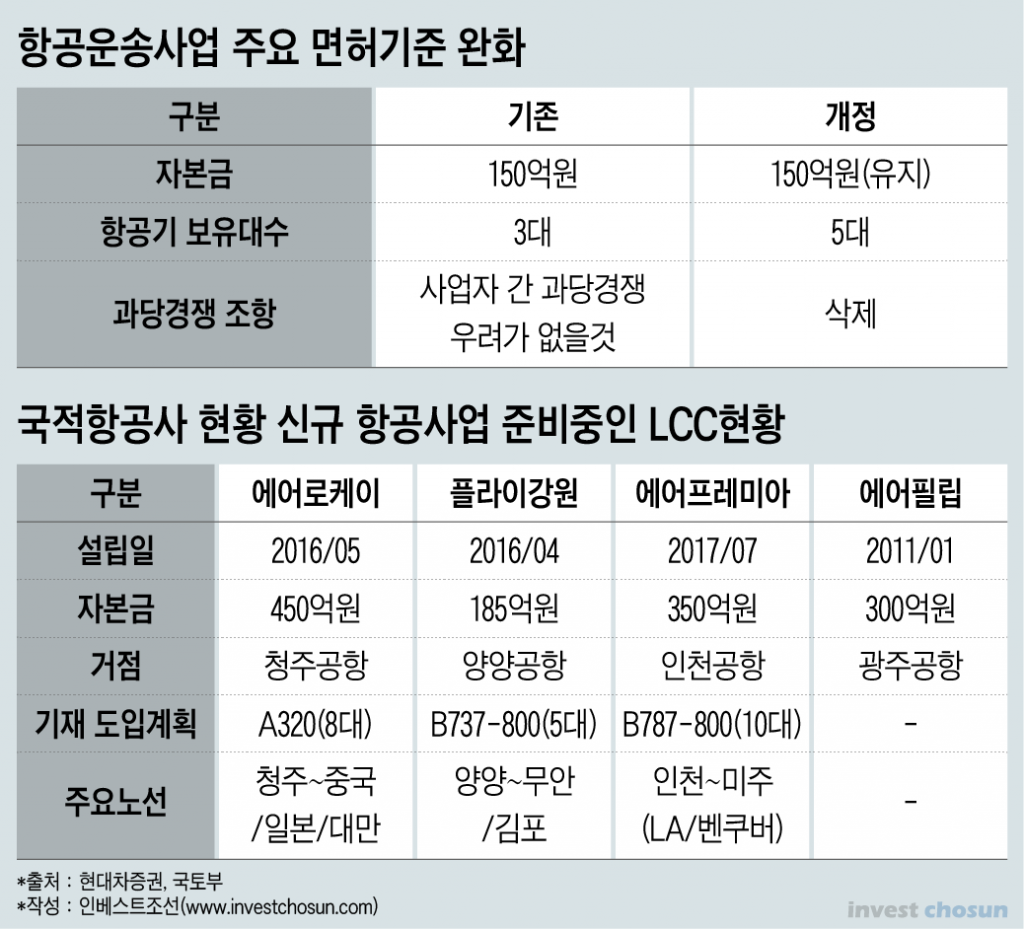

LCC 업계의 경쟁은 한층 치열해질 전망이다. LCC들은 적극적으로 항공기를 도입하면서 외형 성장을 계획하고 있다. 내년엔 새로운 LCC 사업자가 진입할 가능성도 거론된다. 하지만 여객수 증가율이 둔화하고 있어 공급 과잉에 대한 우려도 나온다.

신용평가사 연구원은 “신규 사업자들이 자리를 잡으려면 손실을 보더라도 출혈경쟁을 할 것”이라며 “재무구조가 건실하지 않은 LCC들은 충격을 받을 수 있다”고 말했다.

진에어, 티웨이항공에 이어 LCC들의 기업공개(IPO)도 이어지고 있다. 외형 성장과 회계 이슈 등 LCC들의 자금 수요가 높아지면서다. LCC간 경쟁이 치열해진 점은 긍정적이진 않다.

연내 상장을 추진 중인 에어부산은 공모희망가 밴드를 보수적으로 산정해 저평가됐다는 평가가 나온다. 에어부산 공모희망가 밴드의 PER은 5.30~5.89배 수준이다. 유사기업으로 선정된 진에어와 티웨이항공의 PER은 각각 7.5배, 9.5배다. 업계 전문가는 시장상황이 불리하기도 하지만 LCC의 경쟁 강도가 갈수록 심화될 것이란 전망이 영향을 줬을 것이라고 설명한다.

LCC 경쟁 과열 속에서 선두 업체의 경쟁력이 더 강화될 것이라는 의견도 있다. 10년 넘게 운영해 온 노하우와 안정성 검증을 신규 진입자가 금방 따라잡기는 쉽지 않다는 것이다. 특히 업계 1위 제주항공이 항공기 구입에 5조원을 투자하기로 한 것이 눈에 띈다. 운용리스를 직접 소유와 금융리스로 전환해 수익성과 경쟁력을 확보하는 차별화 전략이다. 운용하는 항공기 대수도 대형 항공사와 어깨를 나란히 할 수준인 60대로 늘어난다. 투자금이 자기자본의 15배에 달하는 만큼 자금을 어떻게 조달할지는 지켜봐야 한다.

-

[인베스트조선 유료서비스 2018년 12월 02일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기