느슨한 규제·파급력·현지 은행 참여로 '순항' 예상

규제·경쟁 등 고려 국내 진출은 지켜봐야 할 듯

-

네이버가 인터넷은행 사업에 팔을 걷어붙였다. 국내가 아닌 일본과 대만, 인도네시아 등 아시아 국가에서 ‘라인뱅크’를 출범한다. 네이버의 전략은 당연하다는 반응이다. 라인의 파급력이 국내보다 해외에서 더 크고, 규제도 상대적으로 적어 네이버가 제공하는 금융서비스를 아우를 수 있는 인터넷은행을 시작하기 좋은 환경이라는 분석이다.

-

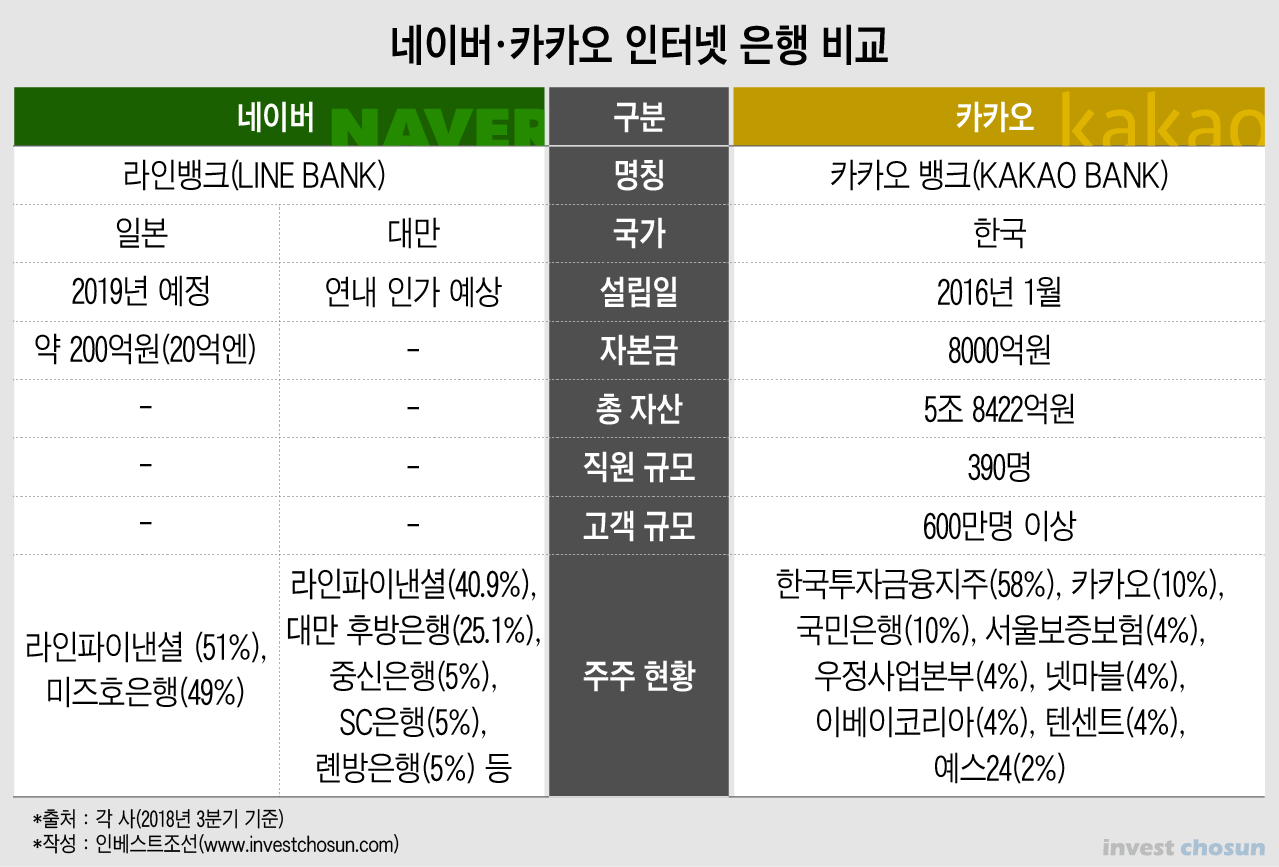

네이버 자회사 라인은 일본에서 인터넷은행 설립 계획을 밝혔다. 라인은 대만에서도 컨소시엄을 구성하고 인터넷 은행 설립을 진행하고 있다. 대만 금융당국은 연내 두 곳의 인터넷전문은행을 인가할 예정인데, ‘라인뱅크’ 컨소시엄이 유력한 사업자 중 한 곳이다. 인도네시아에서는 KEB하나은행과 합자회사를 만들어 디지털뱅크 사업을 시작했다.

네이버의 해외 공략에 업계에서는 긍정적인 반응을 보이고 있다.

먼저 각국 현지에서 탄탄한 금융사와 안정적인 성장이 기대된다. 라인은 일본에서 인터넷은행 설립을 위해 미즈호파이낸셜그룹과 손을 잡았다. 미즈호파이낸셜그룹은 일본의 3대 금융그룹으로 미즈호은행은 총 자산 규모가 205조엔(약 2050조원), 일본 내 2위 은행이다. 대만 컨소시엄엔 대만후방은행, 중신은행 등 현지 은행들이 참여했다.

이승훈 IBK투자증권 연구원은 “카카오뱅크도 초반에 자본금 이슈가 있었듯 은행업은 자본금 마련이 중요한데, 라인은 현지에서 초대형 은행과 함께 설립하면 관련 문제는 비교적 쉽게 해소될 수 있을 것”이라고 판단했다. 일본 라인이 미즈호은행과 설립하는 ‘라인뱅크’는 자본금 20억엔(약 200억원)으로 설립될 예정이다.

해외에서 다양한 금융서비스 경험을 축적했다는 장점도 있다. 네이버는 이미 일본에서 라인을 통해 보험과 소액투자 등의 모바일 서비스를 제공하고 있다. 대만은 간편결제 서비스인 ‘라인 페이(LINE Pay)’의 활성유저가 가장 많은 곳이다.

모바일 메신저 라인의 해외 파급력도 무시할 수 없다. 라인의 주요 서비스 국가는 일본, 대만, 인도네시아 등 아시아 주요 국가로 라인 사용자는 1억7000만명에 달한다. 일본 내에서만 월간 이용자 수가 7800만명 규모로 절대적 1위 메신저다.

-

네이버의 국내 진출 가능성은 지켜봐야 한다. 카카오뱅크·케이뱅크 등 시장에 이미 경쟁자들이 있어 신규 진입에 큰 실효성이 없다고 판단할 수 있다. 국내에서 고생할 바엔 시장이 훨씬 큰 일본이나 해외에 먼저 집중하는 것이 나을 수 있다는 얘기다.

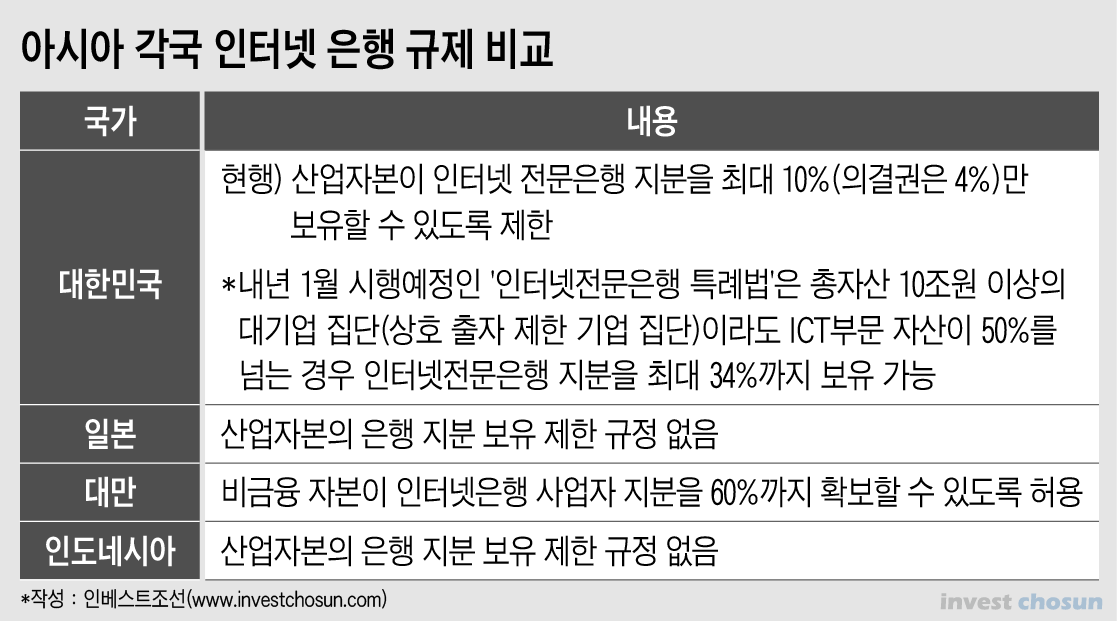

가능성을 완전히 배제할 순 없다. ‘은산분리’ 규제가 완화될 예정이기 때문이다. 지난 9월 국회를 통과한 ‘인터넷은행 특별법’이 통과되기 전 네이버의 공식 입장은 “국내 인터넷은행 설립에 관심이 없다”였지만 지난달 3분기 실적발표 컨퍼런스콜에선 “검토중"이라는 입장을 내비쳤다.

금융업계 관계자는 “카카오뱅크도 국내에서 자리잡는 데 카카오톡이 큰 역할을 했고, 네이버 라인은 일본이나 동남아에서 입지가 높아 이용자 편의성과 접근성이 커 해외에서 성장가능성이 충분히 있다”며 “규제 이슈로 국내 시장 진입에 소극적이었던 네이버도 카카오뱅크 등을 벤치마킹 후 진출할 가능성이 있다”고 전했다.

-

[인베스트조선 유료서비스 2018년 11월 30일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기