동부익스, 매각 성공에 최근 소송서도 승소

대우전자, 매각 부진에 펀드 결성까지 영향

-

KTB PE는 동부그룹(현 DB그룹) 관련 투자로 울고 웃었다. 동부익스프레스는 성공적 회수에 이어 소송까지 승리하며 신바람을 냈다. 동부대우전자는 매각 난항 끝에 손실을 봤고 펀드 결성에도 걸림돌로 작용했다는 평가가 나온다.

KTB PE는 2007년 보고펀드와 함께 동부그룹으로부터 LG실트론(현 SK실트론) 지분 49%를 인수했고, 2013년엔 컨소시엄을 꾸려 동부대우전자(현 대우전자) 지분 49.4%를 사들였다. 2014년엔 동부건설과 재무적투자자(FI)로부터 동부익스프레스 지분 100%를 매수했고, 이듬해 회생기업 동부건설 인수전에 참여하기도 하는 등 동부그룹과 연이 깊었다.

투자 성과는 엇갈린다.

KTB PE는 동부익스프레스 인수 1년 만에 회수 절차에 들어갔다. 국내 3위 종합물류회사에 대한 대기업의 관심이 뜨거웠다. 한국타이어그룹이 수의계약을 검토했고, 현대백화점은 우선협상대상자로 선정됐었다. 두 곳 모두 4000억원대 후반대 가격을 고려했으나 일부 조건 차이를 좁히지 못하며 무산됐다.

동부익스프레스는 2017년 동원산업에 4162억원에 팔렸다. 앞선 기회를 놓친 점은 아쉬웠지만 최초 투자 금액이 3000억원인 점을 감안하면 성공적인 회수란 평가다.

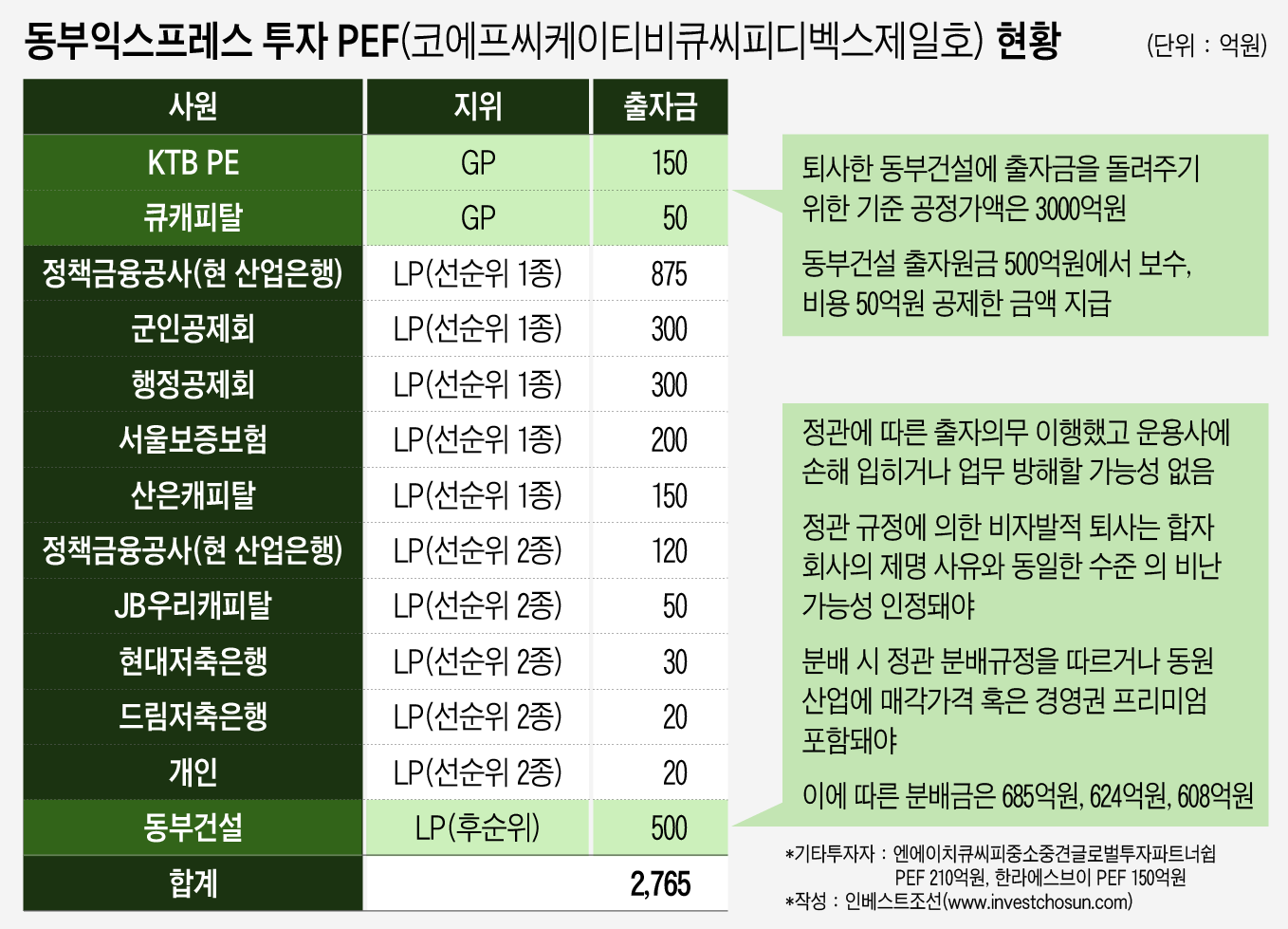

매각은 성공했지만 동부익스프레스 투자 프로젝트펀드 후순위 투자자였던 동부건설과 펀드 정관 해석을 두고 법적 다툼이 이어졌다. 지난해 4월 KTB PE가 출자원금에서 주요 비용 등을 공제한 금액 이상의 환급채무가 없다는 소송을 제기하자 동부건설은 추가 이익을 요구하며 반소했다.

2015년 동부건설 회생절차가 개시됐는데 펀드 정관에는 회생절차의 개시를 당연퇴사 사유로 하고 있었다. 아울러 퇴사자엔 퇴사일을 기준으로 평가한 회사 재산의 공정가액을 기준으로 출자금을 돌려주도록 규정했다.

동부건설은 펀드 출자자로서 의무를 다했고, 정관 규정에 의한 비자발적 퇴사는 비난가능성이 높지 않다는 점을 주장했으나 1심 법원은 KTB PE의 손을 들어줬다. KTB PE는 동부건설에 450억원만 돌려주면 돼 수익률을 더 높일 수 있게 됐다.

-

다른 포트폴리오의 성과는 만족스럽지 않았다.

LG실트론은 비경영권 지분 투자였지만 확실한 회수 보장책을 마련하지 않아 애를 먹었다. 반도체 업황 침체까지 장기화하며 우려를 샀으나 SK그룹이 관심을 보이며 간신히 회수에 성공했다. 원금은 날렸지만 함께 투자했던 보고펀드와 달리 인수금융 채무불이행까지 가지 않았다는 점이 그나마 위안거리였다.

LG실트론 투자는 프로젝트펀드가 아닌 KTB2007 사모펀드(PEF)를 통해 이뤄졌다. LG실트론 투자 실패 부담이 컸으나 최근 전진중공업 매각이 성공하면서 아쉬움을 달래게 됐다.

동부대우전자 투자에선 쓴 맛을 봤다.

동부그룹은 2013년 동부대우전자를 인수하며 KTB PE를 비롯한 FI를 초빙했다. 이후 동부대우전자는 부진을 면치 못했고 기업가치는 떨어졌다. 자금력이 충분치 않은 동부그룹이 FI들의 투자회수를 지원하기 어려웠다. FI 교체 작업도 지지부진했다.

FI들은 지난해 동반매각청구권(드래그얼롱)을 행사해 동부그룹 보유 지분을 포함한 경영권 매각에 나섰다. 우선협상대상자가 선정됐다가 매각이 무산되는 등 우여곡절을 겪은 끝에 대유그룹이 새 주인으로 정해졌다. FI는 온전한 구주매각을 바랐지만 대유그룹은 구주인수+유상증자 구조를 제시했었다.

FI들은 동부대우전자 지분 49.4%를 인수하며 1300억원 이상을 투자했다. 그러나 동부그룹 보유분을 포함한 지분 84.83% 매각 가격은 FI 투자 원금에도 미치지 못한 것으로 알려졌다. FI들은 1600억원가량은 회수해야 했지만 매각 부진으로 손실을 피하지 못했다. KTB PE의 펀드 성과도 저조한 것으로 알려졌다.

동부대우전자 회수 여파는 펀드 결성에도 악영향을 미쳤다는 평가가 나온다.

KTB PE는 구조조정 성격 투자 경력이 가장 오래된 운용사다. 이력을 살려 기업구조혁신펀드 운용사로 선정될 경우 다시 옛 명성을 찾을 기회를 잡게 될 것이란 평가가 있었지만 고배를 마셨다.

사모펀드 업계 관계자는 “KTB PE는 구조조정 기업에 투자하고 실패한 것도 경험이라고 했지만 동부대우전자 매각으로 손실이 확정됐다는 결점을 넘어서진 못했다”며 “차라리 매각을 늦춰 손실 확정 시기를 뒤로 물렸다면 더 좋은 결과가 있었을 수도 있다”고 말했다.

-

[인베스트조선 유료서비스 2018년 12월 10일 07:00 게재]

이미지 크게보기

이미지 크게보기