P2P부동산 대출은 1조1천억 규모...작지만 부실시 피해 클듯

부동산 PF대출 등 P2P대출 연체율도 빠르게 성장해 우려↑

-

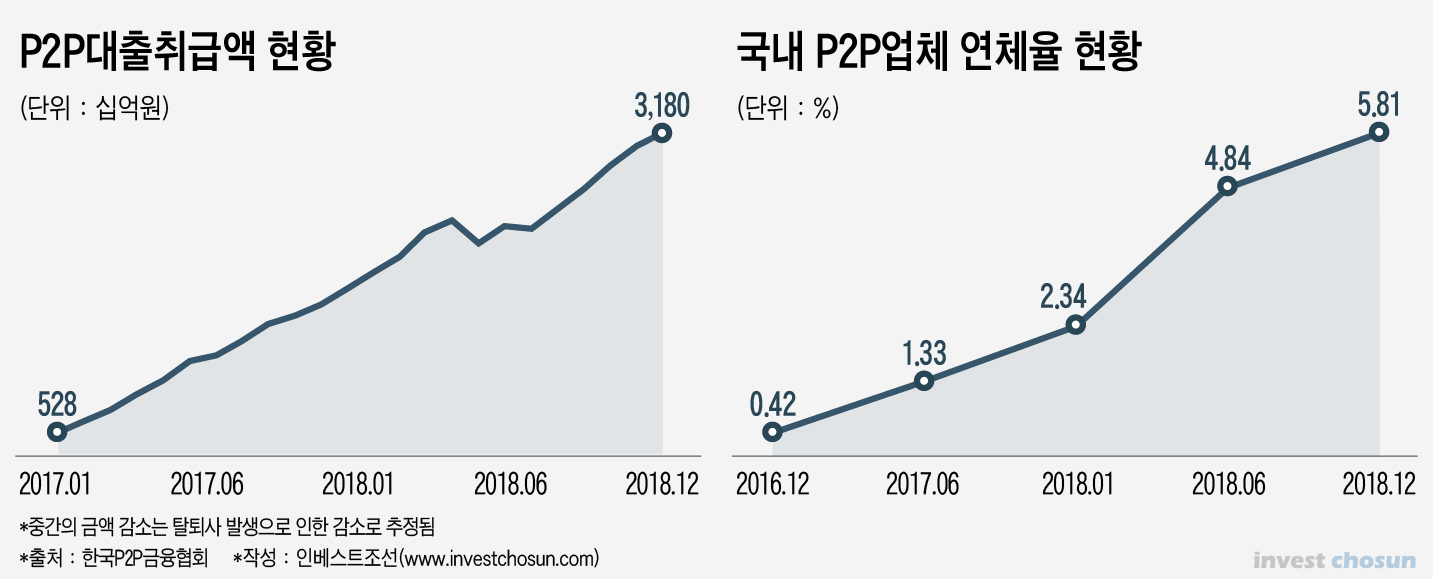

올해 부동산 경기 정체가 예상되면서 부동산 그림자금융 리스크에 대한 우려가 높아지고 있다. 그중에서도 '개인 간 대출'(P2P) 부문의 부동산 관련 대출의 위험이 클 전망이다. P2P 대출 규모가 커져가는 동시에 부동산 관련 대출도 규모가 급속도로 커지면서 부실 대비 리스크 관리가 필요하다는 지적이다.

2018년 9월 말 잔액기준 국내 부동산 관련 그림자금융은 약 470조원 규모로 추산된다. 향후 국내외 부동산시장 경기상황에 따라 직접적인 영향을 받을 수 있는 그림자금융 규모는 전체 규모의 약 17%인 80조원 정도로 집계되고 있다. 그림자금융(shadow banking)은 일반적으로 은행시스템 밖에서 은행 수준의 건전성 규제를 받지 않는 금융시스템을 이른다.

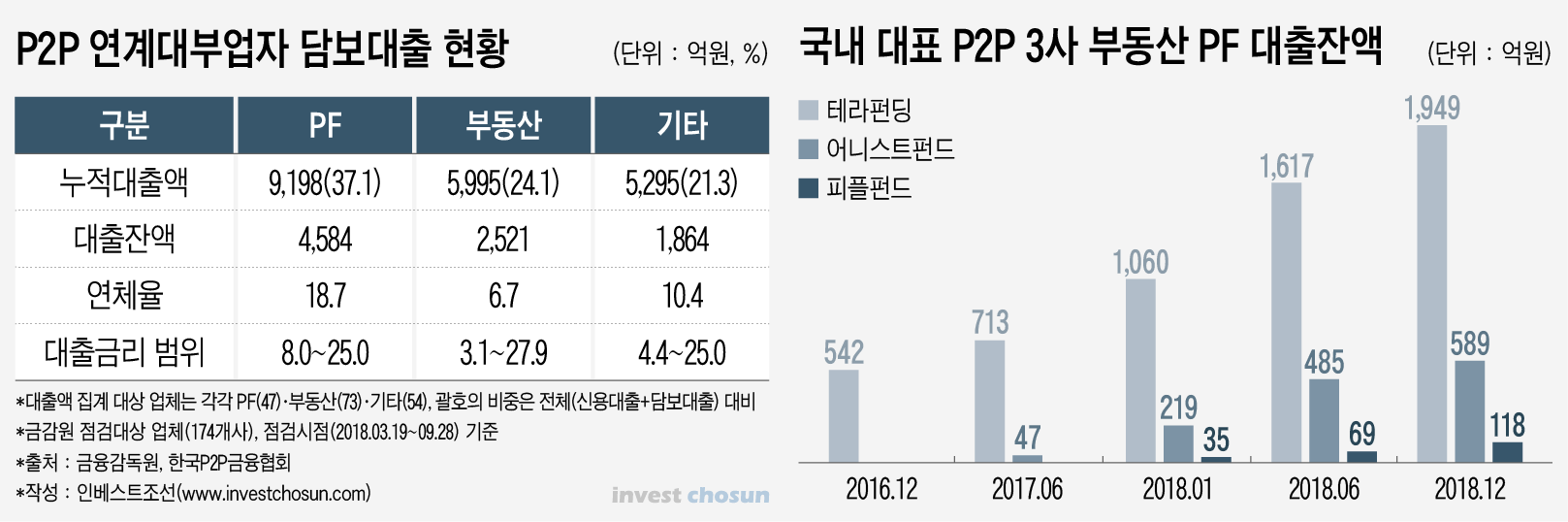

‘부실 위험’이 있는 그림자금융 중 특히 P2P 부동산대출이 위험에 가장 민감하게 노출돼 있다는 분석이다. 금융감독원에 따르면 P2P 부동산 관련 대출잔액은 2018년 5월 말 기준으로 전체 P2P대출 잔액 1조7천억원의 65.1%인 1조1천억원이다. 이 중 부동산담보대출이 2,840억원, PF(프로젝트파이낸싱)대출이 7,160억원 규모다. 업계 ‘탑3’인 테라펀딩, 어니스트펀드, 피플펀드의 대출 비중이 절반 이상인 것으로 추산된다.

문제는 P2P업체들의 연체율이 상승 곡선을 그리고 있는 점이다. 한국 P2P금융협회에 따르면 57곳 회원사의 연체율은 지난해 11월 6.60%, 12월 5.81%에 이른다. 2018년 12월 기준 테라펀딩, 어니스트펀드, 피플펀드의 연체율은 각각 4.71%, 0.54%, 8.90%으로 나타났다. 2017년 1월 기준 각각 0%,1.38%,0.02%였던 것에 비해 급등한 수치다.

-

특히 PF대출, 부동산 담보대출 쏠림현상이 심화되면서 부동산 경기 하락시 투자자들의 피해가 커질 수 있다는 지적이 나온다. 금감원에 따르면 주택담보대출과 PF대출의 연체율이 2018년 5월 말 기준 각각 6.7%, 18.7%에 달해 향후 부동산 경기변동에 따라 업권 전반에 부실이 확대될 수 있는 위험이 클 전망이다.

지난 몇 년 간 P2P업체들은 부동산 PF 시장에 적극적으로 투자를 해왔다. 한국P2P금융협회에 소속된 업체들이 취급한 부동산PF 대출 잔액은 2016년 12월 1534억원에서 2017년 3230억원으로, 2018년 12월엔 3906억원으로 늘었다. 협회 비회원사들까지 합치면 전체 규모는 더욱 클 것으로 예상된다.

P2P업체들의 고(高)수익률 부동산PF 상품이 우후죽순으로 등장하며 리스크 관리에 대한 우려는 꾸준히 제기돼 왔다. 금감원이 지난해 P2P연계대부업자 178개사를 대상으로 대출실태를 점검한 결과 PF·부동산 담보 대출 등에서 다양한 불법 행위가 발견됐다. 허위 PF사업장 및 허위차주 등을 내세우거나 보유하지 않은 부동산 ·동산 담보권 및 사업 허가권을 허위로 공시하는 등의 사례들이 드러났다.

금융투자업 관계자는 “P2P 부동산 관련 익스포저 크기는 전체 부동산 그림자금융에서 상대적으로 작지만 개인투자자(2017년 말 기준 약 19만 명)가 워낙 많아 그림자금융 부실화가 터지면 사회적으로 피해가 가장 클 수 있다”며 “투자자 보호 차원에서 정부 및 금융권 차원의 체계적 리스크 관리가 필요하다”고 전했다.

-

[인베스트조선 유료서비스 2019년 01월 20일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기