"한진칼 주가, 국민연금 이벤트 노리는 투기 영역"

시장 공감 전제 주주권 행사 필요…캘퍼스 방식 부각

-

정기주주총회 시즌을 앞두고 연금사회주의 논란이 금융시장을 달구고 있다. 국민연금의 일거수일투족에 관심이 쏠리며 연금의 국내 주식 운용의 제약폭이 더욱 커질 것이란 전망이 나온다.

대통령이 직접 국민연금의 적극적인 주주권 행사를 독려하며 불을 붙인 이상, 국민연금의 지분 매수·매도에 대해 어떤식으로든 '정치적인 해석'이 붙을 여지가 생겼기 때문이다.

지난해 국민연금의 스튜어드십코드 도입 과정에서 가장 금융시장의 우려를 샀던 부분 중 하나는 '5%룰'이었다. 국민연금에 한해 실시간 보고 의무를 면제하고 매 3개월마다 보고하도록 완화하긴 했지만, 국민연금의 투자 전략이 약간의 시차를 두고 시장에 고스란히 공개되는 구조다.

국민연금이 국내 주식시장에서 차지하는 비중은 전체 시가총액 대비 7%안팎에 이른다. 자본시장연구원에 따르면 2016년말 기준 지분 5% 이상을 보유한 상장사 수가 265곳이다. 전체 상장사 8곳 중 1곳 꼴이다.

국민연금의 한진칼 지분율은 현재7.34%, 대한항공 지분율은 11.68%다. 다음 대량보유상황보고서 공시 예정일은 4월 초다. 정기주주총회가 끝난 직후다.

만약 이 보고서에 국민연금이 한진칼 지분을 1%라도 더 산다면 '지분율을 늘려 내년에 더 적극적인 주주권을 행사하려들 것'이라는 평가가 나올 수 있다. 반면 지분율을 줄인다면 '주주권 행사에 한계를 느끼고 익스포저(위험노출)를 줄이려 하는 것'이라는 지적이 제기될 수 있다.

물론 이는 추측에 가깝다. 국민연금은 지난해 3분기 말 기준 124조원을 국내 주식에 투자하고 있다. 이중 67조원은 기금운용본부에서 직접, 57조원은 32개 자산운용사에 위탁해 운용한다. 기금운용본부가 직접 매입했는지, 아니면 위탁운용사인지, 어떤 이유로 주식을 사고 팔았는지 공시에는 공개되지 않는다.

한 중견운용사 운용역은 "구체적인 정보가 확인될 수 없는 영역에서 시장에 나도는 '소문'은 결국 의사결정에도 일정부분 영향을 미칠 수밖에 없다"며 "'국민연금이 지분을 늘려 한진칼과 제대로 한판 해보려 하는 것'이라는 소문이 돌면 그를 추종, 혹은 회피하려는 자금이 분명히 뒤따를 것"이라고 말했다.

시장 일각에서는 이미 한진칼의 주가가 국민연금과 KCGI(일명 강성부펀드)가 일으킬 '이벤트'에 좌우되는 투기의 영역에 들어섰다는 평가가 나오고 있다. 지금의 국민연금은 결국 시장 변동성을 키우며 투자 심리에 악영향을 주고 있다는 것이다.

국민연금이 제대로 주주권을 행사하려면 지분율을 무기로, 정치적으로 압박할 것이 아니라, '금융시장의 동의를 얻어 좀 더 세련되게'해야 한다는 지적이 나온다.

-

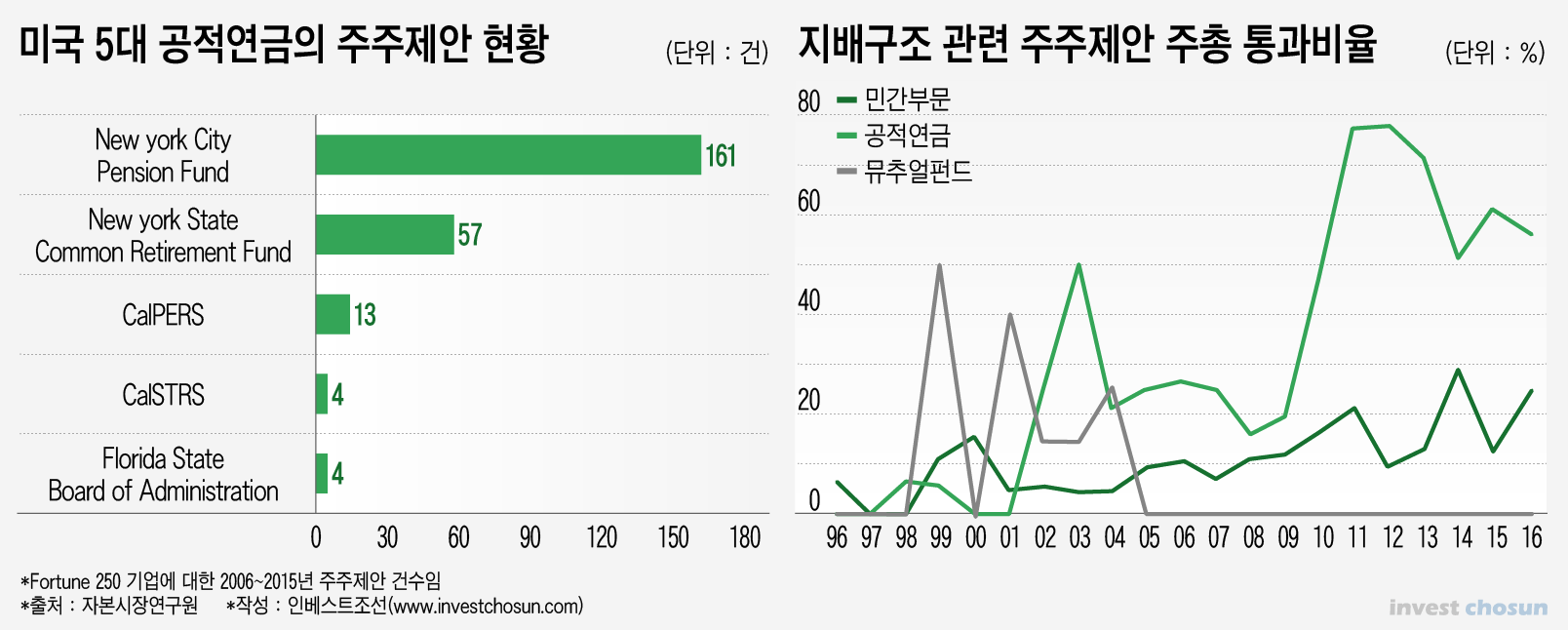

자본시장 선진국인 미국이 대표적인 사례다. 미국의 5대 공적연기금은 지난 2006년부터 2015년까지 포춘 250(미국 포춘지 선정 250개 주요 기업) 기준 총 239건의 주주제안을 발의했다. 뉴욕시연금기금이 160건이 넘는 주주제안을 발의해 가장 적극적으로 움직이는 모습이었다.

미국에서 공적연금이 발의한 지배구조 관련 주주제안의 주주총회 통과 비율은 2016년 기준 55%에 달했다. 2010~2013년 사이엔 80%에 육박했다. 공적연금이 내놓은 제안이 그만큼 다른 금융시장 참가자들과 해당 기업 주주들의 공감을 받았다는 이야기다.

세계 최대 공적연기금으로 통하는 캘리포니아공무원연금(캘퍼스)의 방식이 국민연금의 주주권 행사 실효성을 극대화할 수 있다는 분석도 금융시장에서 여러차례 제기됐다.

캘퍼스는 1987년 최초로 주주관여정책을 수립하고 주주제안을 제출했다. 1989년부터는 기업 지배구조에 문제가 있는 기업을 대상으로 모니터링 프로그램인 '포커스리스트'를 만들었다. 해당 기업의 개선 필요성에 대한 구체적인 코멘트와 함께 기업 목록을 공개하는 방식이었다. 2014년 기준 188개 기업이 포커스리스트의 대상이 됐다. 이들은 1999년부터 2014년 사이 벤치마크지수 대비 최고 15% 이상 초과수익을 냈다.

포커스리스트에 따라 주가가 요동치는 일이 빈번해지자 캘퍼스는 2011년부터 포커스리스트를 비공개전환했다. 현재는 '파리기후협약에 따른 탄소 감축 목표 이행', '독립이사를 이사회 3분의 1 이상 선임' 등 내부 원칙을 세우고, 성과를 모니터링하며 미진할 경우 기업 경영진과의 대화를 통해 관여하는 방식으로 주주권을 행사하고 있다.

한 지배구조 전문가는 "기금위가 정부로부터 독립하지 못한데다, 5%룰로 투자전략이 공개되며, 주주제안에 대한 법적 근거도 명확하지 않은 국민연금은 아직 적극적인 스튜어드십코드 참여가 어렵다고 보면 된다"며 "캘퍼스의 사례는 지금의 국민연금도 충분히 고려할 수 있는 주주권 행사 실효성 극대화 전략"이라고 말했다.

-

[인베스트조선 유료서비스 2019년 01월 28일 07:00 게재]

이미지 크게보기

이미지 크게보기