공급과잉 인한 에틸렌 가격폭락이 원인

올해 공급과잉 심화 전망에 우려↑

-

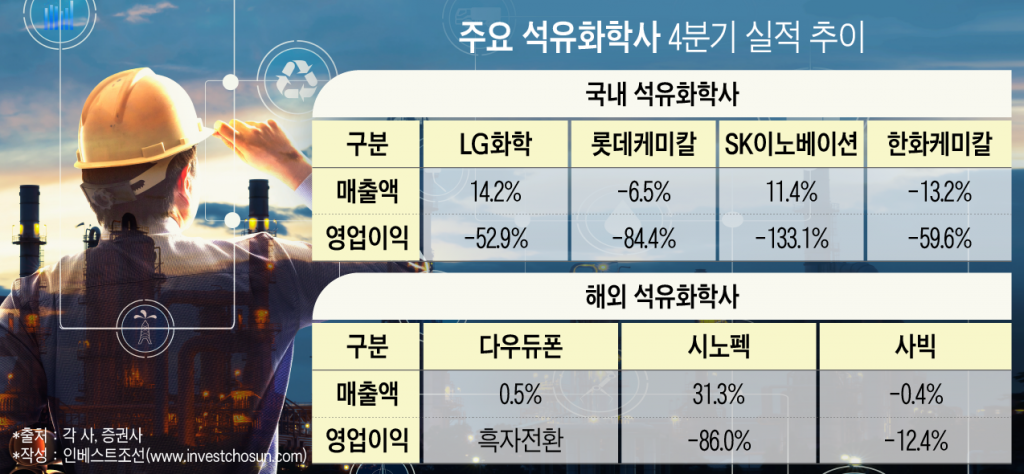

석유화학사들은 작년 4분기에 부진한 성적표를 받았다. 외적인 성장은 했지만 에틸렌 가격이 하락하면서 수익성이 악화됐다. 전세계적인 에틸렌 설비 증설이 예고돼 올해 전망은 더 어둡다는 평가다. 석유화학업계 ‘치킨게임’이 시작될지도 모른다는 우려가 나온다.

에틸렌은 북미 지역에서 설비를 확대하면서 가격 폭락으로 이어졌다. 화학산업의 쌀이라고 불리는 에틸렌은 전통 석유화학업체들의 매출에서 큰 비중을 차지한다. 에틸렌 가격은 지난해 8월까지만 해도 톤당 1381달러에 달했지만 지금은 좀처럼 1000달러를 넘지 못하고 있다. 톤당 700달러를 오르내렸던 에틸렌 스프레드(원료가격과 제품가격 차이)도 지난해 11월 125달러까지 주저앉았다가 조금 회복했다. 에틸렌 마진의 손익분기점은 톤당 250~300달러 선이다.

-

실적 부진은 세계에서 손꼽히는 석유화학사들도 피해가지 못했다. 다우듀폰은 흑자전환에 성공했지만 시장 기대치를 크게 밑도는 성적표를 받아 실적 발표 당일 주가가 8% 하락했다. 세계 1위 바스프는 아직 실적 발표가 나오지 않았지만 시장에서는 뒷걸음칠 것으로 보고 있다.

문제는 본격적인 에틸렌 공급과잉이 올해부터 시작이라는 것이다. 올해 추가로 완공되는 북미 대형 프로젝트는 5개로 연간 407만톤을 추가로 생산하게 된다. 작년에 증설된 350만톤 규모의 설비만으로도 이미 공급과잉 우려가 나오고 있어 석유화학업체들의 수익성은 더 악화될 전망이다.

설상가상으로 수요가 받쳐주기도 어려운 상황이다. 국내 석유화학 업체들의 주요 수출처인 중국은 미·중 무역갈등으로 인해 경기가 악화됐다. 무역갈등이 단기적인 이슈라고 하더라도 중국 역시 대규모 설비 증대를 준비하는 점은 국내 업체들에 위협적이다. 내년 중국에서 에틸렌 프로젝트 9개가 완료되면 연간 900만톤의 설비가 가동될 예정이다. 중국은 2025년까지 15개 이상의 대형 에틸렌 설지 증설계획을 발표했다. 중국은 더 이상 국내 업체들만의 시장이 아니라는 얘기다.

업계 치킨게임 우려는 이미 주가에 반영됐다는 평가다. 특히 순수 석유화학사들과 사업다각화에 성공한 화학사들의 희비가 갈렸다. 한화케미칼과 롯데케미칼은 공급과잉 직격탄을 맞았다. 업황이 최고조에 달했던 지난해 대비 각각 39%, 36%가량 주가가 하락했다.

국내에서도 설비 확장은 진행 중이다. 지난해 879만톤였던 국내 에틸렌 생산량이 신설 및 증설이 완료되는 2023년에는 1329만톤으로 늘어난다.

각 업체별로 보면 롯데케미칼은 3조4000억원을 투입한 미국 루이지애나 공장에서 연간 100만톤이 추가로 생산된다. LG화학은 대산 NCC공장에서 23만톤 증설이 완료돼 하반기부터 생산에 들어간다. 추가로 대규모 투자를 검토하고 있는 회사들도 있다. 에쓰오일은 울산에 5조원을 투자해 150만톤 규모의 에틸렌 생산 공장을 지을 예정이다. 대림사업도 태국 PTT글로벌케미칼과 손잡고 9조원가량을 들여 미국 오하이오주에 석유화학단지를 조성하겠다는 계획을 검토 중이다.

투자 타이밍이 아쉽지만 다시 호황이 찾아왔을 땐 미리 증설해놓은 설비가 이익을 극대화할 수도 있다. 석유화학은 규모의 경제가 작용해 덩치가 클수록 단가가 낮아지기 때문이다. 석유화학은 주기적으로 업황의 부침이 있다. 업황이 꺾인 시점에서 치킨게임이 불가피할지라도 탄탄한 재무 구조를 바탕으로 실적 방어를 하면 언젠가 빛을 볼 수 있다는 평가다.

한 신용평가사 연구원은 “장기적으로 보면 인구구조 변화로 일회용품 사용이 증가하면서 수요는 계속 견조할 전망이다”며 “업체별로 생산능력 목표나 포트폴리오, 성장전략에 따라서 증설 결정을 내렸을 것”이라고 설명했다.

-

[인베스트조선 유료서비스 2019년 02월 01일 15:44 게재]

이미지 크게보기

이미지 크게보기