현 시점 기준 5년 분할납입시 연간 280억원가량 납부

한진칼 지분 담보여력도 커…전량 상속이 유리

-

고(故) 조양호 한진그룹 전 회장의 갑작스런 별세는 한진그룹의 지배구조를 뒤바꾸게 될까. 상속세 부담이 적진 않지만, 조원태 대한항공 사장을 비롯한 최대주주 일가가 감당하기에 무리한 수준은 아닐 것으로 전망된다.

특히 지배구조의 핵심인 한진칼의 최대주주 지분율엔 큰 변화가 없을 전망이다. 연부연납 등의 제도를 활용하면 연간 부담은 200억대원 수준으로 크게 줄어든다. 다만 오너 일가가 보유한 한진칼 외에 다른 계열사 지분과 관련해서는 상장·매각 등 변동 가능성이 거론된다.

현행 상속 및 증여세법(상증법)은 주식 상속시 전후 4달치 주가를 평균해 지분 가치를 계산한다. 조 회장이 4월8일 별세했으므로 보유 지분에 대한 기준 주가 산정 기간은 2월8일부터 6월8일까지가 된다.

이달 초부터 한진칼 주가가 급등했지만, 2월부터 현재까지의 종가 기준 단순평균주가는 2만6879원 수준이다. 이를 감안해 산정한 조 전 회장의 한진칼 지분 가치는 2800억여원이다. 10일 종가 기준 지분가치와는 600억원가량 차이가 난다.

최근의 한진칼 주가 급등은 '지배구조 이벤트'를 기대한 단기자금이 몰렸기 때문으로 풀이된다. 4월 초 이후 8거래일간 기관과 외국인은 900억원 이상을 순매도했고, 개인투자자만 순매수에 집중했다. 현재의 주가 상승 추이는 지속 가능하지 않다는 평가가 나오는 배경이다.

한 증권사 관계자는 "한진칼 주가가 3만원을 넘자마자 400억원이 넘는 차익실현 매물이 쏟아져나오기도 했다"며 "6월까지 지금같은 이벤트성 주가 상승이 지속되진 않을 것"이라고 말했다.

-

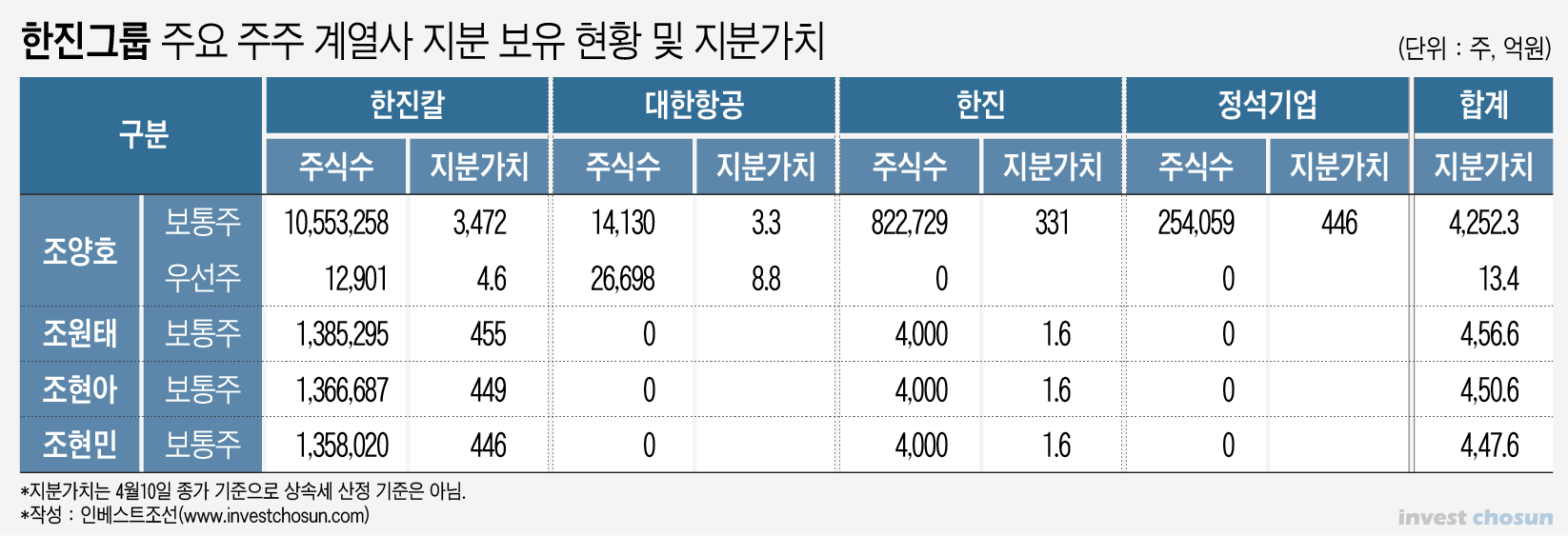

상증법상 평균 가격을 고려한 조양호 회장 보유 지분가치는 현 시점을 기준으로 3400억여원 안팎으로 추정된다. 비상장사인 정석기업과 토파즈여행정보의 지분가치는 2018년말 장부상 공정가치 기준으로 반영한 수치다.

여기서 최대 300억원가량의 양도소득세가 우선 차감된다. 지난 2015년 한진그룹이 지주회사로 전환할 때 조 전 회장이 과세이연받은 세금이다. 물론 유족인 현 최대주주 일가가 상속받은 지분을 매각하는 방법 등으로 자금을 조달해 대신 납부해야 한다.

다만 그 결과 상속세 부담은 줄어들게 된다. 양도소득세를 내고 난 3100억여원이 상속세 부과 대상이다. 최고세율 50%를 적용하면 대략 1500억원 안팎이다. 여기에 10월1일까지 상속세 부과 대상임을 자진 신고하면 5%의 세금 감면 혜택이 있다. 80억원 가까이 세금이 줄어든다.

실제로 최대주주 일가가 부담해야 하는 상속세는 1400억여원 수준인 셈이다. 현행 상증법은 2000만원 이상의 상속세는 최대 5년간 나눠낼 수 있도록 허용하고 있다. 5년간 나눠낸다면 1년에 부담해야 하는 상속세는 매년 280억원 수준이다.

현재 한진그룹 일가의 보유 주식 대비 주식담보대출 여력은 의외로 크다. 조 전 회장 및 자녀 3남매가 보유한 한진칼 지분은 총 1466만여주인데, 이 중 약 400만여주가 기존 대출 및 연부연납 담보로 제공돼있다. 특히 조 전 회장의 한진칼 지분 1055만여주 중 담보로 제공된 지분은 250만주에 불과하다.

한진칼 지분만 따져도 담보 여력은 1000만여주, 현재 시가 기준 3000억원이 넘는다. 보통 시가의 50%까지 대출이 가능한 점을 감안하면, 한진칼 지분 주식담보대출만으로도 상속세를 모두 낼 수 있다. 상속세가 두려워 조 전 회장의 지분 상속을 포기하는 일은 상식적으로는 있을 수 없는 일인 셈이다.

물론 이자비용 등을 감안하면, 한진칼 배당을 대폭 늘리는 게 최대주주 일가에 가장 유리한 시나리오다. 이 때문에 한진칼의 배당을 높이기 위한 계열사 자산매각 가능성이 부각하고 있다. 금융권에서는 동대구터미널 지분(예상 매각가 300억원), 부산 범일동 부지(예상 매각가 1000억원) 등의 자산 매각 가능성을 우선으로 꼽고 있다.

그룹 핵심 자회사 중 하나인 정석기업의 기업공개(IPO) 가능성도 언급된다. 정석기업은 부동산 임대 및 건물관리를 주력으로 하는 회사로, 연간 매출 400억원, 당기순이익 100억원 안팎을 내는 알짜 회사다.

조 전 회장은 정석기업 지분 20.6%를 보유하고 있었다. 한진칼이 이미 정석기업 지분 48.3%을 보유하고 있기 때문에, 이 지분을 매입해 추가로 지분을 늘리는 건 큰 의미가 없다. 정석기업은 현재 비상장사로 상속세 납부를 위해 물납을 하려면 국세청 허가가 필요하다. 재무적 투자자(FI)를 유치하는 것도 제약된다.

정석기업이 상장한다면 이런 부담을 일거에 해소할 수 있다. 상장을 전제로 투자 유치도 가능하고, 상장 후 상속세를 물납으로 해결할 수도 있다. 다만 덩치가 작고 현재의 사업만으로는 성장성이 크지 않다는 점은 상장에 불리한 조건이다.

조 전 회장이 보유한 대한항공과 ㈜한진 지분은 한진칼이 매입해 지배력을 단단하게 만들 수 있다. 현재 한진칼의 대한항공 지분율은 29.9%, ㈜한진 지분율은 22.2%에 불과하다.

한 지배구조 전문가는 "한진그룹 입장에선 지주사 전환 때 자녀들에게 지분을 더 할애해 승계 준비를 해두지 않은 점이 아쉬울 것"이라며 "갑작스럽게 닥치긴 했지만 지배구조를 정비하는 기회로 삼을 필요가 있다"고 말했다.

-

[인베스트조선 유료서비스 2019년 04월 11일 14:14 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기