산정 기준 없어 가격 예측 난항

예상 매각가 1조~2조원 의견 나와

금호“항공업 특수성 강조하며

지분 가치 최대화 전략 나설 듯”

인수 측“반대 논리로 가격 인하”

박 회장 주도 땐 딜 장기화될 듯

-

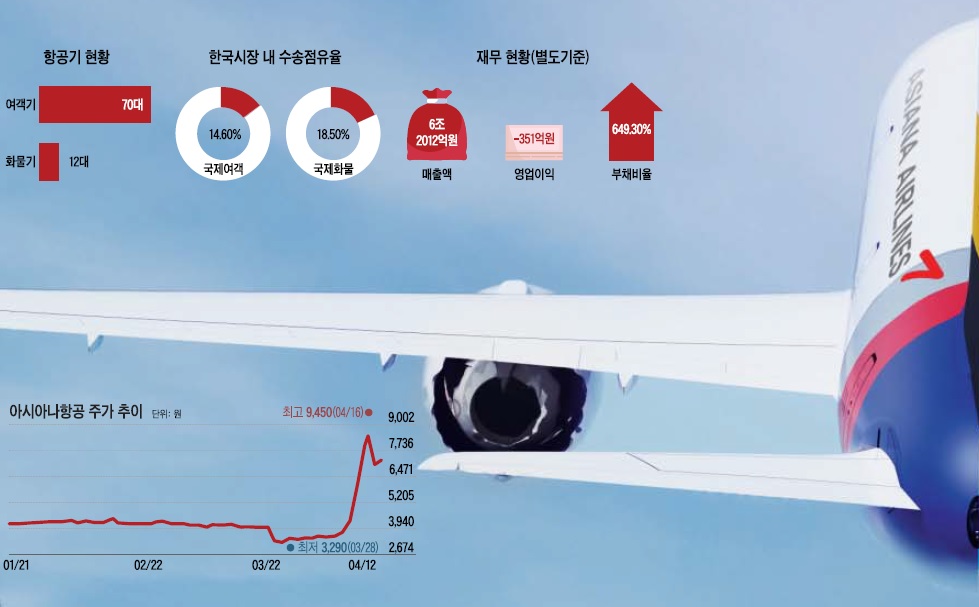

아시아나항공이 단숨에 올해 국내 인수합병(M&A) 시장 최대어로 떠올랐다. 하지만 올해 최고의 딜(Deal)이 될지, 아니면 등장만 한 매물이 될지는 아무도 모른다. 국내에서 처음 경험해 보는 항공사 M&A다. 전례가 없는 만큼 가격 산정 기준도 없어 매각 가격을 예측하기 어렵다. 매각 측인 금호그룹과 인수 측의 시각 차가 극명할수록 지루한 협상이 이어질 수 있어 매각 성사 시기를 예단하기 어려워 보인다.

매각 주관사 선정도 이뤄지기 전에 시장에선 아시아나항공의 예상 매각 가격들이 쏟아져 나오고 있고, 가격 편차도 크다.

보수적으로 보는 쪽에선 금호산업의 아시아나항공 구주매출(5800억원)과 유상증자 5000억원을 더해, 인수 측에서 1조원을 웃도는 자금을 지출해야 할 것이라고 한다. 구주매출에 제 3자 배정방식의 유상증자 1조원, 6개 자회사 가치 6700억원 등을 합해 최대 2조2500억원까지 올라갈 것으로 예상하는 쪽도 있다. 그밖에 1조3000억원대, 1조원 중반대 등 1조원과 2조원 사이에서 다양한 의견들이 나오고 있다.

가격을 책정하면서 일반적으로 활용되는 지표가 EV/EBITDA, 이른바 에비타 멀티플이다. 기업가치(EV)를 상각전영업이익(EBITDA)으로 나눈 수치다. 기업가치가 순수한 영업활동을 통한 이익의 몇 배인가를 알려주는 지표로, 그 비율이 낮다면 회사의 주가가 기업가치에 비해 저평가됐다고 볼 수 있다.

시장에서 제시하는 에비타 멀티플은 제각각이다. 6.5배 8.7배, 최대 10배를 제시하는 쪽도 있다. EV의 주당 가치 시점을 어디로 잡을지, EBITDA를 작년 수치 또는 올해 예상치로 잡을지, 부채 계상을 어떻게 할지에 따라 달라질 수밖에 없다. 리스 정책 변경도 변수다.

일례로 최근 있었던 미국 항공사 M&A를 보면 2010년 유나이티드항공(United Airlines)은 콘티넨털항공(Continental Airlines)을 EV/EBITDA 3.5배에, 사우스웨스트항공(Southwest Airlines)은 에어트랜(AirTran)을 6.6배에 인수했다. 2013년엔 아메리칸항공(American Airlines)이 US항공(US Airways)을 4.3배에 인수했고 2016년 알래스카항공(Alaska Air)은 버진아메리카(Virgin America)를 11배에 인수했다. 에비타 멀티플은 결과론이다. 워낙 지표가 제각각이라 이를 기준으로 가격을 책정하기 어렵다는 얘기다.

항공사 가치산정 때는 항공기 리스 방식에 따른 편차를 줄이기 위해 EBITDA에 임차료(Rental)까지 고려한 EV/EBITDAR 지표를 쓰기도 한다. 이 역시 표본이 적고 사안이 제각각인 항공사 M&A에서 큰 변별력을 갖기는 어려울 수 있다.

투자은행(IB) 관계자는 “국내에서 항공사 M&A 전례가 없어 무엇을 기준으로 아시아나항공 가격을 책정할 것인지부터가 논란”이라며 “향후 유가, 항공업황, 글로벌 경기 전망 등 예측 불가능한 미래 변수들이 더해지면 이견이 더 많아질 것”이라고 전했다.

-

매각자인 금호그룹 입장에선 보유하고 있는 아시아나항공 지분 가치를 극대화하는 전략을 써야 한다. 그 과정에서 항공사 특수성을 앞세워 가격 협상에 주도권을 쥘 수 있다는 의견도 나온다.

항공업계에선 아시아나항공의 운수권과 확보 슬롯(Slot)에 주목한다. 박삼구 전 금호아시아나그룹 회장도 아시아나항공의 기업가치를 단순히 주가가 아닌, 항공업 특수성과 결부시켜 매각가를 끌어올릴 것이라는 전망에 힘이 실린다.

아시아나항공은 최근 ‘알짜 노선’으로 꼽히는 인천∼울란바토르 운수권 추가분을 배정받았다. 한중 항공회담을 통해 확대된 중국 노선은 아시아나항공뿐 아니라 자회사인 에어서울, 에어부산 등 저비용항공사(LCC)에도 기회다. 특히 주요 공항별로 시간당 항공기 이착륙 수를 뜻하는 슬롯은 뜨거운 감자가 될 수 있다. 매각 측에선 주요 공항의 슬롯이 포화 상태라는 점을 들어 아시아나항공의 값어치를 극대화할 여지가 있다.

항공업계 관계자는 “인천국제공항에서 아시아나항공의 주간 슬롯이 130회가량이고 인천공항 슬롯 1회를 100억원 정도의 가치로 책정한다면 인천공항에서의 아시아나항공 가치는 1조3000억원 정도가 된다”며 “여기에 해외공항 슬롯과 운수권 등을 더하면 경영권 프리미엄을 포함한 아시아나항공의 지분 가치가 적어도 1조5000억원은 된다고 금호 측이 주장할 수 있을 것”이라고 분석했다.

하지만 항공사 M&A가 처음이라 슬롯 당 가치를 얼마로 책정할 것인지 역시 논란 거리다. 금호 측이 앞서 언급한대로 주장하더라도 인수 측은 반대 논리를 들이밀어 가격을 내릴 공산이 크다. 예를 들면 인천공항은 4단계 확장 중인데 2023년에 확장이 끝나면 여객 수용능력이 30%가량 늘어나게 된다. 현재 인천공항에서의 슬롯 가치가 떨어질 수 있다. 중국발 변수도 있다. 오는 10월에 베이징 신공항이 개장하면 동북아시아 공항의 슬롯이 늘어나게 된다.

아시아나항공은 국적항공사로서 좋은 슬롯을 차지하고 그에 기반한 매출과 이익을 거두고 있다. 슬롯의 가치는 이미 기업 가치에 반영돼 있다. 슬롯이 없어졌을 때의 타격은 크지만, 기존 슬롯을 유지하는 것만으로는 부가가치를 인정하기 어렵다는 지적도 나온다.

M&A시장 관계자는 “금호 측은 인천공항과 주변 국제공항 슬롯이 거의 찬 상태라는 점을 강조하겠지만 인수자 측은 슬롯이 늘어날 것이라는 점, 현 상황에서 아시아나항공이 슬롯을 더 늘리기 쉽지 않다는 점을 들어 가격을 깎으려고 할 것”이라고 전했다.

매각 측의 주도권을 박삼구 전 회장이 쥘 가능성도 배제할 수 없다. 산업은행 입장에선 너무 낮은 가격에 팔리는 것도 부담이다. 산은이 항공업 이해도가 낮아 인수 측에 주도권을 뺏기게 되면 곤란하다. 이동걸 산업은행 회장은 아시아나항공 매각에 최소 6개월이 걸릴 것이라고 했다. 박삼구 전 회장이 엑시트(EXIT)를 위해 높은 가격을 고수하고, 인수자 측에선 환경 변화를 앞세워 매각가를 깎으려고 하면 협상 시간은 생각보다 더 길어질 수 있다.

재계 관계자는 “시장에서 가장 큰 의구심은 박삼구 전 회장의 (아시아나항공) 진성 매각 의지였는데 일단 그 불확실성은 줄었다고 할 수 있지만 가격에 대한 불확실성은 이제부터 시작됐다”며 “매각 주관사가 선정되는 순간부터 가격을 두고 양측의 지루한 협상이 이어질 가능성이 커 보인다”고 설명했다.

-

[인베스트조선 유료서비스 2019년 04월 22일 07:00 게재]

이미지 크게보기

이미지 크게보기