제품 판매 맡은 헬스케어는 부담감

바이오시밀러 초경쟁 상황도 문제

-

지난달 서정진 셀트리온그룹 회장이 40조원 투자 계획을 발표했다. 시장에선 여전히 갑론을박 중이다. 셀트리온의 신제품들이 시장에 안착하면 불가능한 얘기는 아니라는 입장, 투자금 재원 확보 방안과 서 회장의 진정성, 바이오 산업에 대한 불확실성 등을 이유로 불신하는 입장이 나눠져있다.

서정진 회장은 "지금까지 영업이익의 40% 정도를 투자했는데 2030년까지 예상되는 영업이익의 40%를 다 더하면 32조원쯤 된다"며 "20조원은 R&D에 쏟을 것"이라고 설명했다. 그룹이 밝힌 투자 계획을 보면 바이오 25조원, 케미칼 5조원으로 투자 주체는 셀트리온(또는 셀트리온제약)이다. 단순 계산 해보면 셀트리온은 내년부터 10년간 해마다 평균 3조원을 투자금으로 확보해야 한다.

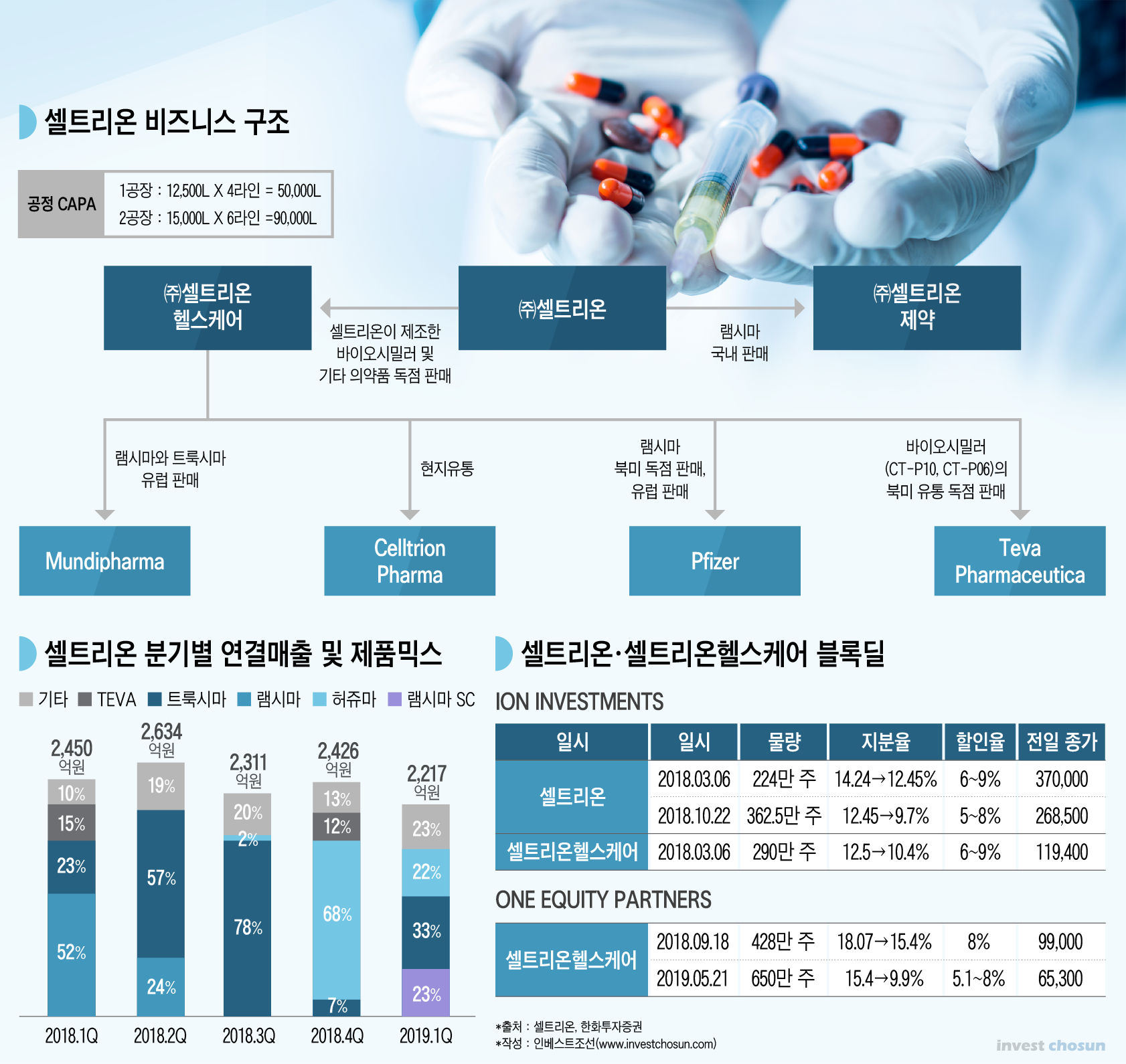

그룹 투자 계획으로 결국 주목받는 회사는 셀트리온헬스케어다. 비즈니스 구조를 보면 뚜렷이 나오는 결론이다. 셀트리온헬스케어는 셀트리온이 제조한 바이오시밀러 및 기타 의약품을 독점 판매한다. 셀트리온 제품이 해외에서 판매 승인이 나기 전에 셀트리온헬스케어는 이를 선제적으로 구입하고 재고로 쌓아둔다. 셀트리온헬스케어가 제품을 사 준 돈으로 셀트리온은 연구개발을 지속하고 지금의 파이프라인을 구축할 수 있었다. 셀트리온헬스케어가 셀트리온의 실적을 담보해주기 때문에 셀트리온은 셀트리온헬스케어가 키웠다고 해도 과언이 아니다.

과거의 제기된 회계 이슈 문제는 일단 차치하더라도 셀트리온헬스케어가 짊어져야 할 부담은 계속될 수밖에 없어 보인다. 특히 40조원 투자계획 발표에서 언급된 셀트리온의 32조원 영업이익은 사실상 셀트리온헬스케어가 책임져야 하는 돈이다.

문제는 바이오시밀러가 초경쟁 시장이 됐다는 점이다.

-

대표 제품인 램시마(미국명 인플렉트라)는 지난해 3분기엔 유럽 시장 점유율 55%를 차지했지만 올 1분기에는 52%로 뒷걸음질 쳤다. 유럽은 완전 개방 시장이라 경쟁이 치열하고 오리지널 제약사들이 최대 80%까지 약가를 인하하며 맞불을 놨다.

미국에선 기대에 크게 못 미친다. 인플렉트라의 지난 4월 미국 시장 점유율은 6.8%를 기록했다. 2017년 출시 초기에 기대했던 점유율은 40%에 육박했다. 2015년 2분기 미국에서 첫 출시된 바이오시밀러 ‘작시오’가 1년 반만에 25%의 점유율을 기록해 바이오시밀러 시장이 급성장할 것이라는 기대감 때문이었다. 하지만 현재 미국에서 판매 허용된 바이오시밀러는 작시온, 인플렉트라, 렌플렉시스 3종뿐이고 나머지는 오리지널 제약사와 특허 소송이나 협상으로 2020년 이후로 출시가 미뤄졌다. 미국은 세계 의약품 매출의 50%를 차지하는 최대 시장이지만 미국 주요 보험사와 PBM(Pharmacy Benefit Manager)을 공략한다는 것은 말처럼 쉽지 않다.

시장에선 셀트리온헬스케어에 불리한 유통사 마진 보존 형태의 계약이 2분기 내로 정상화하면 실적도 개선될 것으로 보고 있다. 트룩시마, 허쥬마의 판매 증가도 기대하고 있다. 오리지널 보다 나은 효능을 가진 ‘바이오베터’ 램시마SC에 거는 기대감은 특히 크다. 직판을 위해 유럽 내 법인과 지사도 설립했다.

하지만 기대감만으로 바라볼 수만은 없다. 오리지널 제약사들의 공세는 거세지는 상황에서 주요시장인 미국을 장밋빛으로만 보기엔 변수가 너무 많다. 램시마SC도 바이오베터라는 점이 지나치게 강조될 경우 가격경쟁력이 떨어져 처방에서 밀릴 수 있다는 지적도 나온다.

그런데 서정진 회장은 대규모 투자 계획을 발표했고 셀트리온은 매년 3조원가량의 투자금을 확보해야 하는 과제를 안고 있다. 결국 신제품들이 자리를 잡을 때까지 셀트리온헬스케어가 감당해야 할 몫이 늘어날 수 있다는 지적이다. 셀트리온헬스케어 2대 주주가 지분 일부를 블록딜로 매각한 것을 여기에 연결시키는 평가도 있다.

금융업계 관계자는 “셀트리온헬스케어는 시장 경쟁에 대응해 판매가를 낮출 수밖에 없지만 셀트리온의 마진을 보장해주기 위해선 큰 변동없는 가격으로 제품들을 사줘야 한다”며 “새로운 제품들이 시장에서 자리를 잡으려면 앞으로도 당분간 셀트리온헬스케어의 역할에는 변화가 없어 보이고 과거 헝가리법인이 그러했듯 새로 설립된 해외법인들이 셀트리온의 재고 창고가 될 가능성을 점검해야 한다”고 설명했다.

일각에선 셀트리온과 셀트리온헬스케어의 합병 가능성을 언급하기도 했다. 일감 몰아주기로 몰리는 이슈를 근본적으로 제거해야 한다는 게 취지다. 가능성을 부인했던 서정진 회장도 최근 입장에 변화를 보였다. 하지만 현 상황만 놓고 보면 최소 2030년까진 쉽지 않다는 지적이다. 두 회사를 합치게 되면 그룹 전체 매출 감소로 셀트리온의 민낯이 드러날 수 있고, 무엇보다 서 회장이 언급한 투자금을 마련하기가 더 어려워진다는 것이다.

-

[인베스트조선 유료서비스 2019년 06월 14일 07:00 게재]

이미지 크게보기

이미지 크게보기