알짜 사업 받은 KCG는 중견기업으로

"규모 작아진 만큼 경쟁력 유지에 유의해야"

-

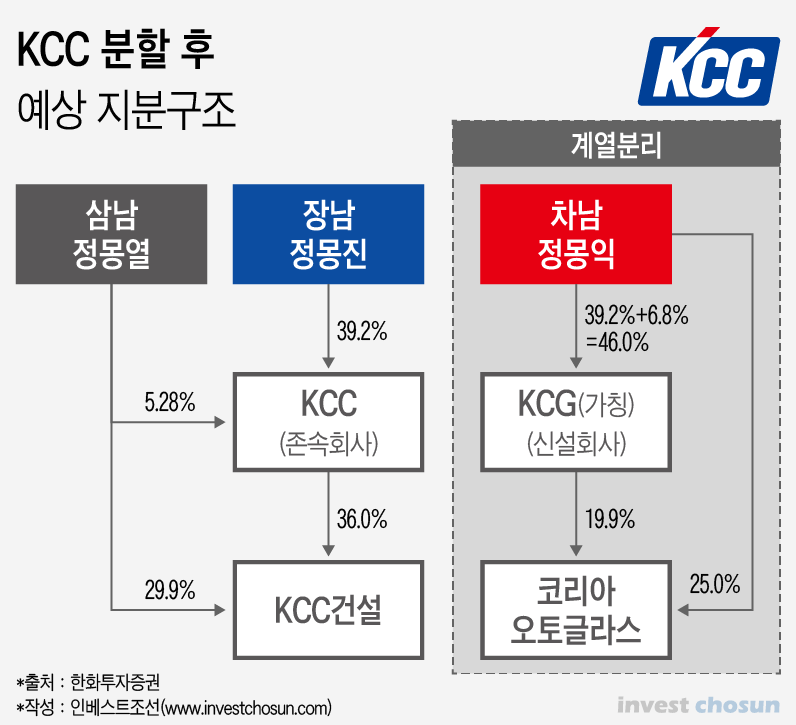

범현대가인 KCC가 기업분할을 통해서 형제 경영에서 독립 경영으로 바뀐다. 장남인 정몽진 회장이 존속법인인 KCC, 차남인 정몽익 사장이 신설법인 KCG, 삼남인 정몽열 사장이 KCC건설을 나눠갖게 될 것으로 보인다.

기업 분할로 인해 사업 효율성이 증대됐다는 긍정적인 평가가 있는 반면, 사업의 리스크가 부각됐다는 우려가 상존한다. 승계를 위해 주식회사를 쪼개 나눠 갖는 것이 주주들 입장에서는 그리 환영하기 어려운 결정일 수 있다는 지적도 있다.

-

정몽익 사장과 정몽열 사장은 인적분할한 KCG의 지분을 활용해 상속받게 될 회사의 지배력을 높일 것으로 보인다. 정몽익 사장은 코리아오토글라스 지분을 가지고서 KCG에 현물 출자를 하거나 KCC 지분과 스와프하는 선택지를 갖고 있다는 평가다. 정몽열 사장 역시 KCC 지분과 KCC가 보유한 KCC건설 지분을 스와프하거나 KCC와 KCG 지분을 매각해 재원으로 활용할 수 있다. 결과적으로 자연스럽게 KCC, KCG 그리고 KCC건설은 서로 독립되는 모양새라는 설명이다. 이에 대해 KCC 관계자 측은 “KCG 지분을 활용해 지배력을 확보한다는 계획은 전혀 없는 상태다”라고 말했다.

이번 KCC 기업 분할을 두고 금융업계 전문가의 시각은 엇갈린다.

분할을 통해 중복 사업을 정리하고 기업 효율성을 증대시켰다고 긍정적으로 판단하는 의견이 있다.

KCC를 담당하는 한 애널리스트는 “시장에서는 유리사업을 굳이 KCC와 코리아오토글라스가 모두 갖고 있을 필요가 있냐는 지적이 있었다”라며 “모멘티브 인수 작업 과정에서 분할도 함께 고려됐고 시기도 맞춘 걸로 보인다”고 말했다. 기업을 사업별로 깔끔하게 빨리 분리할수록 KCC도 다음 수순이 지체되지 않을 수 있어서 성장 전략을 세우는 데도 유리하다는 설명이다.

KCC가 부채를 과도하게 떠안았고 안정적인 사업을 잃게 되었다는 지적도 제기됐다.

존속법인인 KCC의 부채비율은 64%에 반해 신설법인인 KCG는 17%에 불과하다. 또 KCG와 분리되면서 사업적 리스크가 부각됐다는 평가다. 국제신용평가사 무디스는 KCC 기업 분할 결정 소식이 알려지자 신용등급 하향 조정 검토에 나서기도 했다. 유리 사업의 분할은 존속법인의 사업 다각화를 약화시킨다는 이유다. 분할로 인해 경쟁이 치열하고 경기 변동성이 큰 실리콘 사업 의존도가 55~60%까지 달할 것으로 보인다. 이는 분할 이전 50% 수준으로 예상했던 것을 넘는 수치다. 앞으로 편입하게 될 모멘티브의 수익성에 KCC의 명운이 달린 셈이다.

신설법인인 KCG는 상대적으로 유리하게 분할 받았다는 평가가 나온다. KCG는 KCC에 비해 부채 부담이 훨씬 적고, KCC 자회사 중 알짜로 손꼽히는 코리이오토글라스를 넘겨받게 됐다. 코리아오토글라스는 영업이익률이 10%가 넘는다. 또 주가 상승 유인도 강력하다는 평가다. 정몽익 사장이 자회사인 코리아오토글라스 지분을 활용해 KCG 지배력을 확대할 것으로 보인다.

코리아오토글라스는 현대자동차그룹의 매출 비중이 90%를 상회해, 현대·기아차의 국내 공장 가동률에 영업이익이 달려있다. 뿐만 아니라 건설 경기가 꺾이면서 사업 성장성이 불투명하다는 분석도 있다. 대기업인 KCC에서 KCG가 새로 떨어져 나오면서 중견기업으로 전락했다는 상실감이 내부에서 나오기도 한다.

이 같은 형제 간 ‘따로 또 같이’ 독립 경영은 현대가의 전통이라는 평가도 있다. 과거 정주영 회장 대부터 형제와 그의 아들에게 회사 하나씩 물려주는 것이 이어져왔다. 지배구조 전문가는 “현대가는 항상 나눠줄 입이 많은 곳이다”라며 “앞으로 범현대가가 더 잘게 나눠질 가능성이 있는 가운데 기업의 경쟁력을 그대로 유지할 수 있을지 지켜봐야 한다”고 말했다.

-

[인베스트조선 유료서비스 2019년 07월 25일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기