외국계 생보사는 상대적으로 여유 있어

선진 회사들은 일찌감치 규제 대응 해와

호실적 내거나 모회사 지원 의지 밝히기도

-

생명보험업계가 답이 보이지 않는 자본확충 문제에 고심하고 있지만 외국계 기업들은 상대적으로 여유로운 분위기다. 선진 금융사답게 미리 규제 대응에 나선 데다 부담이 큰 상품을 무리해서 팔지 않았기 때문이다. 그렇지 않더라도 모회사가 든든한 지원 의지를 보인 곳은 자본확충 문제에서 한발 떨어져 있다.

2022년이면 새 보험 국제회계기준(IFRS17)이 시행된다. 부채를 원가 대신 시가 평가하는 것이 주요 내용이다. IFRS17에 맞춰 현행 위험기준 지급여력(RBC)비율을 대체할 신(新)지급여력제도(K-ICS)도 도입되는데 마찬가지로 자산과 부채를 시가평가로 전환해 위험성과 재무건전성을 평가한다. 과거 고금리 상품을 많이 팔았던 생명보험사들의 부채 규모가 커진다.

감독당국은 규제 도입에 대비해 부채적정성평가(LAT) 제도를 시행하고 있다. 현재의 시장금리를 반영해 보험사들의 부채를 시가 평가하고, 그 결과 고객에 돌려줘야 할 돈이 많을 경우 적립금 형식으로 쌓도록 한다. 이를 손익에 반영하면 고금리 상품을 많이 팔았던 회사의 실적은 악화하고, 자본확충 부담도 크다.

빅3만 해도 삼성생명 정도가 간신히 규제 강화에 대응할 수 있을 뿐 한화생명과 교보생명은 대처가 쉽지 않다는 평가다. 두 회사는 적립금 중 고금리 확정형 비중이 높은데 시장 금리와의 괴리는 커 감당하기 쉽지 않은 상황이다. 금리가 0.1%만 떨어져도 조단위 적립금을 쌓아야 할 수 있다. 한국은행은 지난 18일 기준금리를 0.25%포인트 인하했고, 추가 인하 가능성도 내비친 바 있다.

소형 생명보험사의 부담은 더 크다. 대형 회사처럼 앞장서 목소리를 내기 어려운 데다, 자본확충에 나서더라도 규모나 조건이 박할 수밖에 없다. 그나마 국공채 투자가 많았던 곳이 금리 인하 덕을 조금 보는 수준이다.

한 소형 생명보험사 관계자는 “금리 인하로 국공채 가격이 올라가면서 기타포괄적이익이 늘어 자본비율 개선에 약간 도움이 될 것”이라고 말했다.

상황이 이렇다보니 당국도 LAT 제도 추진 계획을 늦추고 있다. 2017년 이후 단계적으로 규제를 강화할 계획이었지만, 올해 적용하기로 했던 안은 내년으로 유예하기로 했다. 앞으로도 규제 완화 혹은 도입 지연을 위한 목소리가 이어질 가능성이 크다.

-

국내 생명보험사들이 규제 부담과 자본확충 고민에 애를 먹고 있지만 외국계 생명보험사들은 상대적으로 여유 있는 모습이다.

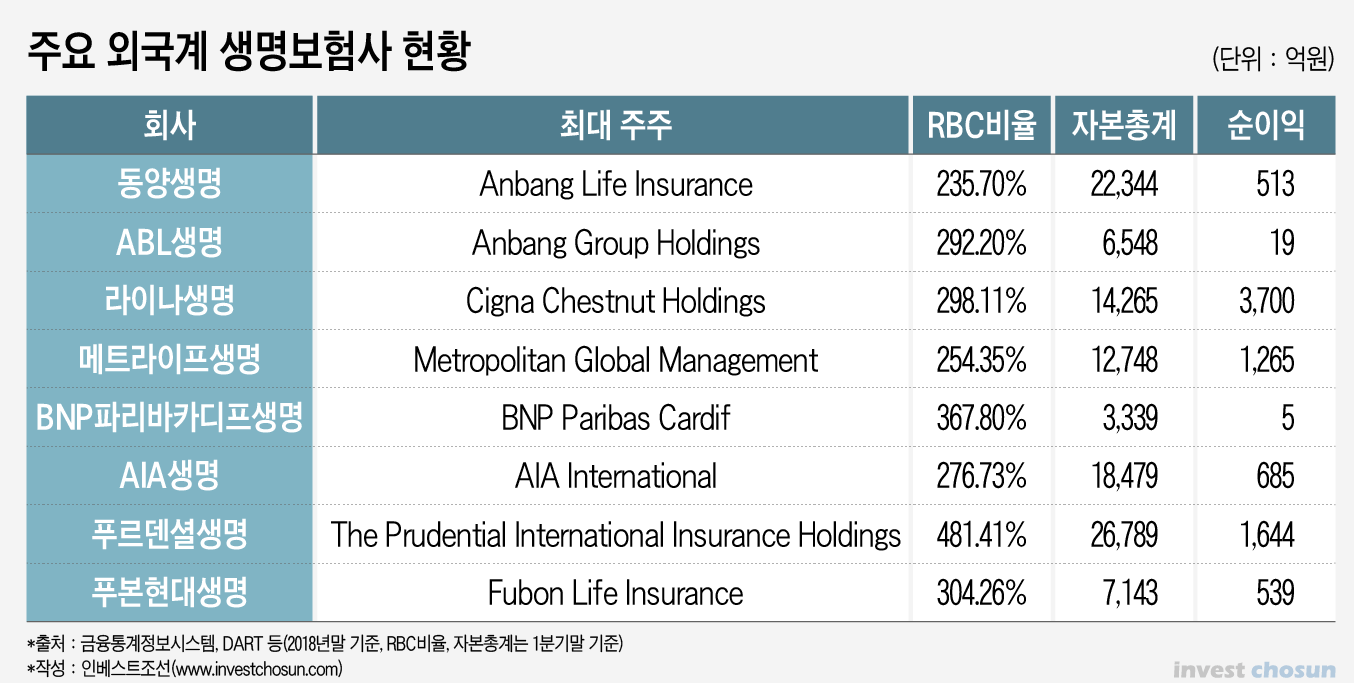

현재 우리나라엔 미국(라이나, 메트라이프, 푸르덴셜), 유럽(BNP파리바카디프), 중국(동양, ABL), 대만(푸본현대) 등 다양한 국적의 외국계 보험사들이 들어와 있다.

미국의 주요 보험사들은 1970년대 금리 상승기에 경쟁적으로 장기 고금리 확정형 연금 상품을 팔았는데 1980년대 들어 금리 하락의 직격탄을 맞았다. 높은 이율을 보장하기 위해 고위험 자산에 투자해야 했고 1990년대 초까지 수백 곳의 미국 보험사가 파산을 맞았다. 1994년 RBC제도가 도입됐다.

미국에선 일찌감치 지금 국내 생명보험 업계가 처한 위험을 겪어본 셈이다. 그 이후 우리나라에 진출했기 때문에 무리한 고금리 경쟁을 펼치지 않았다. 업계의 큰 흐름에서 완전히 자유로울 순 없지만 국내 회사들보다는 대응이 수월할 것이란 평가다.

유럽도 미국처럼 일찌감치 보험 업계 규제 강화에 나섰다. 2000년대초 닷컴 버블이 지나간 후 영국은 일찌감치 보험부채를 시가로 평가하기 시작했다. EU는 K-ICS의 모델이 된 지급여력제도 솔벤시II(Solvency II)를 2016년부터 시행하고 있다. 솔벤시II는 2001년부터 15년간 준비에 공을 들였다.

보험업계 관계자는 “보험업계의 자본규제 강화는 위험을 줄이고 투명성을 높이기 위한 목적으로 진행되는데 유럽과 미국의 선진 보험회사들은 일찌감치 그에 대응해 왔다”며 “100년이 넘는 역사를 가진 데는 다 이유가 있다”고 말했다.

호실적으로 자본확충 부담을 상쇄하는 곳도 있다. 국내 보험업계에 처음 텔레마케팅(TM) 영업을 도입한 라이나생명은 꾸준히 TM 중심의 영업방식을 이어가고 있다. 지난해 순이익은 3700억원으로 삼성생명(1조7977억원), 교보생명(5066억원)에 이은 3위다. 매년 이익잉여금이 쌓이며 자본총계도 급증하고 있다. 자본 규모 대비 수익률이 엄청난 덕인지 최근 M&A 업계에선 라이나생명 매각 가능성이 거론되기도 했다.

동양생명과 ABL생명은 대주주의 지원 의지가 크다. 두 회사는 모회사인 안방보험이 위기에 처하면서 매각설이 꾸준히 제기됐다. 안방보험은 현재 중국 정부가 위탁 경영 중이며 새로 설립되는 다자보험그룹에 자산을 넘기는 방식으로 정리 작업이 완료될 전망이다. 안방그룹 측은 자본확충 문제가 발생하지 않도록 지원하겠다는 뜻을 감독당국에 전한 것으로 알려졌다.

-

[인베스트조선 유료서비스 2019년 07월 24일 13:51 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기