ELS 보장 범위 넓다보니 아직 우려할 때 아니란 분석

다만 ELS 신규 유입 줄어들며 증권사 실적 영향 줄 수 있어

-

글로벌 증시가 요동치면서 ELS와 관련된 우려도 커지고 있지만 아직 손실을 입는 등의 직접적 타격을 우려할 정도는 아니라는 관측이다. 다만 증시 불안으로 올해 '사상 최대' 발행이 기대되던 ELS 신규 유입이 줄어들고 조기상환이 어려워지면 증권사 실적에는 악영향을 끼칠 수 있다는 분석이다.

올 상반기 ELS(ELB 포함) 발행이 47조6000억원으로 2015년 상반기 이후 최대치를 기록했다. 하반기 기준금리 인하가 예상되고 또 최근 상환금액이 증가하는 만큼 하반기에도 무난하게 ‘ELS 풍년’을 이어갈 것으로 기대됐다.

하지만 최근 시장 분위기가 변했다는 분석이다. 지난달부터 미중 무역분쟁 장기화, 일본의 무역 규제 등 글로벌 악재로 국내외 증시가 요동치고 있기 때문이다.

7일 한국예탁결제원에 따르면, 8월 들어 6일까지 ELS 신규 발행액은 9580억여원으로 직전 1주일간 발행액인 1조6000억여원 대비 7000억여원 가까이 줄었다. 7월 첫째주 발행 규모(1조4000억여원)와 대비해서도 낮은 수준이다.

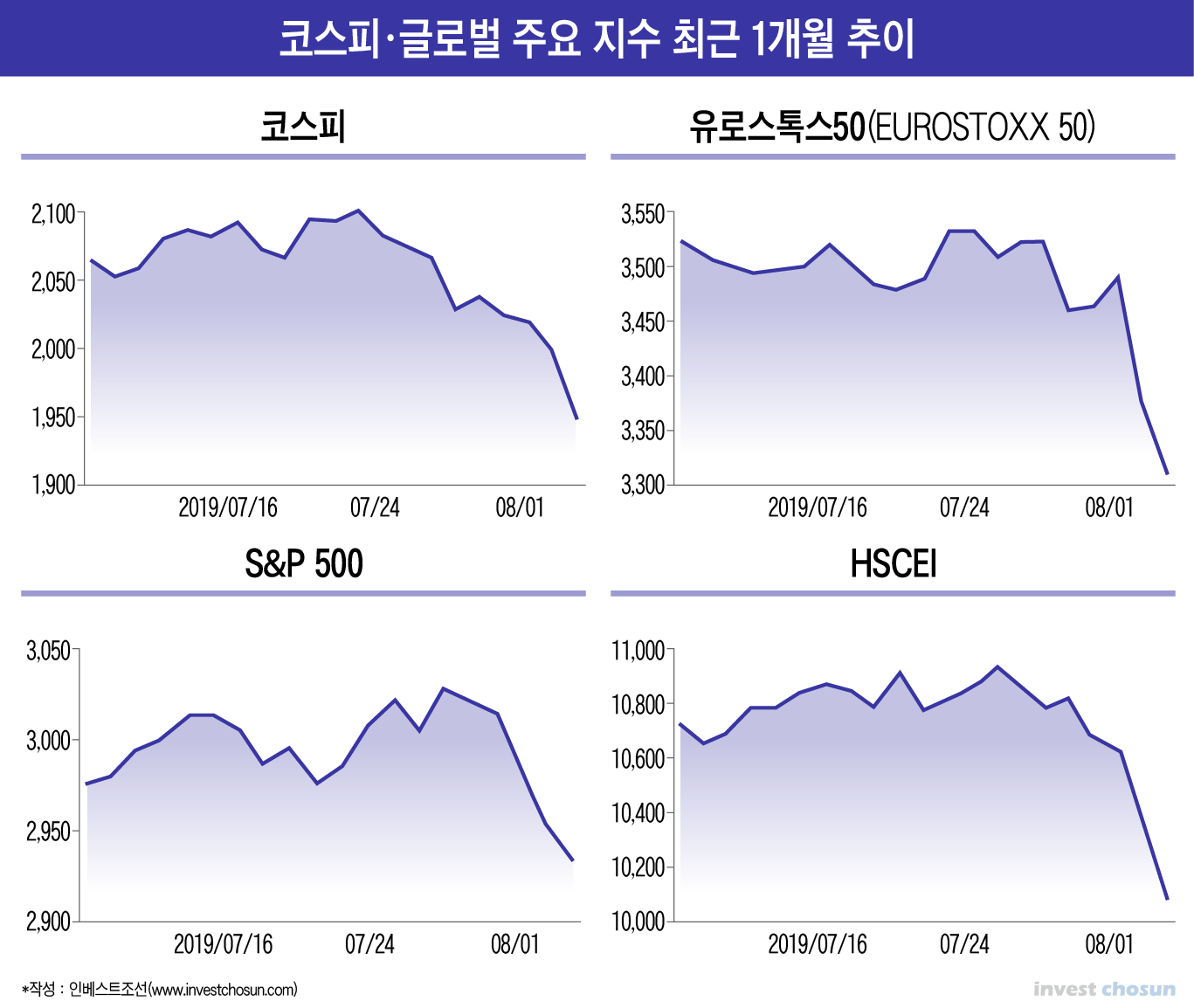

6일 코스피는 전일 대비 29.48포인트(1.51%) 내린 1,917.50에 마감했다. 코스닥은 18.29포인트(3.21%) 내린 551.50에 마감했다. 이날 코스피는 전 거래일보다 46.62포인트(2.39%) 내린 1,900.36으로 출발해 장중 한때는 1,891.81까지 하락했다.

ELS는 각종 지수를 기초자산으로 삼는다. 코스피200을 비롯해 유로스톡50, S&P 500, 홍콩H지수 등이 대표 지수다. 만기 전에 녹인 구간(Knock-in barrier; 원금손실 구간)에 진입하지 않고 정해진 범위에서 기초 자산이 움직이면 원금과 이자를 돌려받을 수 있다. 이렇다 보니 '중위험·중수익' 상품으로 알려진 ELS 역시 주가가 추가로 더 빠질 가능성을 고려하면 당분간 시장의 관심이 줄어들 수 있다는 분석이다.

실제로 최근 증권사는 물론 은행 등의 창구에서는 ELS 상품 권유를 자제하고 있는 상황이라고 전해진다. 글로벌 주식시장이 회복되기 까지 시간이 걸릴 것으로 예상되면서 ELS 조기 상환이 어려울 수 있기 때문이다. 보통 ELS는 만기가 36개월로 6개월마다 조기상환 기회가 온다. 조건을 충족하면 조기상환이 가능하지만 어쨌든 지수가 올라야 한다는 설명이다.

한 증권사 프라이빗뱅커(PB)는 "최근 급락장은 한일 갈등 뿐만 아니라 미중 무역분쟁 격화와 하드 브렉시트 우려 등 대외 변수가 기본으로 깔려있기 때문에 해외 주요 지수가 기초자산인 ELS는 권유가 쉽지 않다"며 "선진국 자산이나 대체투자 쪽으로 상품을 권유하고 있다"고 말했다.

미국 등 얼마 전까지 ‘훨훨’ 날던 글로벌 지수는 최근들어 급격히 변동하고 있다. S&P 500 지수는 지난달 29일부터 이달 2일까지 연속 5일 전날 대비 하락하며 마감했다. 6일에는 전날 대비 87.31포인트 내린 2,844.74로 마감했다.

홍콩H지수(HSCEI)도 마찬가지로 지난달 31일부터 하락세다. 5일에는 전날 대비 767.26포인트가, 6일에는 전날대비 135.95포인트 하락하며 마감했다. 유로스톡50은 8월 2일과 5일 하락세를 보이다가 6일 전일 대비 9.61포인트 소폭 상승해 마감했다.

이처럼 최근 글로벌 증시가 불안을 달리고 있는 상황이지만 아직까지는 ELS 상품의 수익과 관련해 큰 타격은 없을 것이란 분석이 나온다. 2015년 홍콩H지수발 ELS 대란 이후 상당수 증권사들은 상품 구조를 좀 더 안전하게 구성했다. 발행 시점 대비 기초자산 지수가 40% 떨어지더라도 원금 손실이 없도록 구성한 상품이 많다. 조기상환도 일반적인 6개월에서 최소 4개월로 줄인 상품이 주류다.

다만 하반기 ELS 조기상환과 신규 발행이 줄어 증권사 실적에는 악영향이 있을 수 있다는 관측이다. 올 상반기 증시 부진에도 증권사들이 호실적을 거둘 수 있었던 배경에는 적극적인 ELS 발행과 조기상환이 있었다. 채권 운용손익이 증권사의 주 수익원이 된것도 ELS 발행 증가 원인으로 꼽힌다. ELS 모집으로 마련된 자금이 채권에 투자되는 비중이 크다.

한 대형 증권사 관계자는 “최근 지수가 많이 떨어지긴 했으나 아직 직접적으로 ELS가 큰 타격이 있진 않을 것으로 보인다”며 “물론 지수가 상승해야 조기상환 가능성이 높아지기 때문에 하반기 지수 전망이 부정적이라면 ELS 신규가입자가 줄어 발행 줄어들고 조기상환도 덜 되면서 증권사의 관련 수익이 줄어들 수 있다”고 분석했다.

-

[인베스트조선 유료서비스 2019년 08월 07일 11:51 게재]

이미지 크게보기

이미지 크게보기