전체 매출 44% 차지하는 비즈니스플랫폼 확대 욕심

투자비용 증가 측면에선 '물류 서비스' 네이버에 부담

'성장 돌파구' 고민하는 상황에선 여러 검토 필요할 듯

-

네이버가 네이버페이 분사를 통해 금융사업 본격화를 알리면서 쇼핑 사업 확대에 대한 기대감도 커지는 모양새다. ‘쇼핑+페이’의 거래대금이 꾸준히 증가하는 등 국내 톱티어(Top-tier) 커머스 플랫폼으로 자리잡고 실적을 견인하는 가운데, 네이버쇼핑은 어디까지 사업을 확장할 수 있을지 관심이 모아진다. 시장에서는 네이버쇼핑의 ‘물류 서비스’ 가능성에 대한 관측이 제기되면서 그 배경에 이목이 쏠리고 있다.

네이버 측에선 투자비용이 만만찮은 ‘물류사업’에 대해 ‘선을 긋는’ 상황이다. 최근 어닝쇼크를 기록하면서, 공론화되지 않은 데다 고정비까지 많이 드는 물류사업에 대한 언급 자체가 부담된다는 입장이다.

올 2분기 네이버의 잠정 영업이익은 1283억원으로 시장 컨센서스(1637억원)보다 21.6% 하회했다. 지난해 2분기(2506억원)와 비교했을 땐 반 토막 수준이다. 이런 상황에서 물류사업에 대한 투자할 경우 비용은 커지고 영업이익은 더 떨어지게 된다. 유통이 본업이 아닌 데다 실적 관리 차원에서라도 실현될 가능성이 현재로선 낮다는 게 회사 측의 설명이다.

그럼에도 시장에서는 네이버쇼핑의 ‘물류 서비스’ 관련해 꾸준히 제기되는 분위기다. 이는 ‘플랫폼 지배력’과 연결된다는 게 시장의 분석이다.

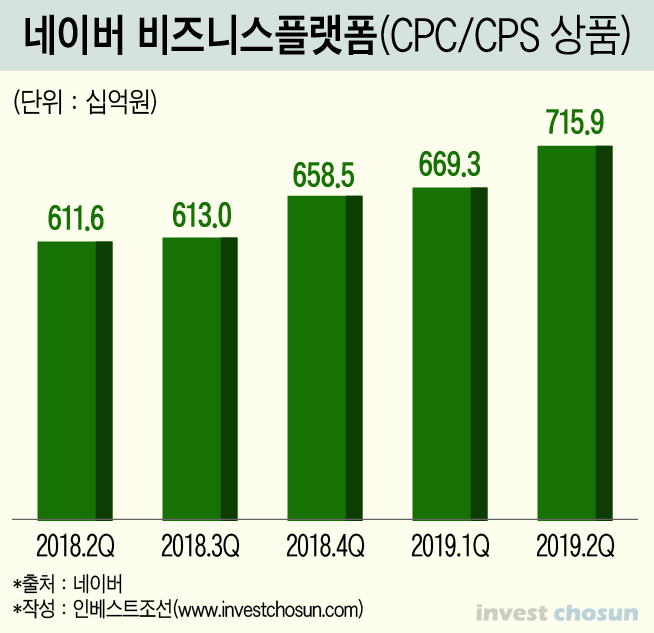

네이버의 올 2분기 영업이익은 예상치를 하회했지만, 비즈니스플랫폼과의 시너지는 확대되는 추세다. AI 기술을 활용한 검색 고도화와 쇼핑의 견고한 성장에 힘입어 두 자릿수 성장세를 지속하고 있다. 네이버의 플랫폼비즈니스 영업수익은 지난해 동기 대비 17.1% 증가한 7159억원을 기록하면서 고속 성장 중이다. 데이터 커머스를 기반으로 다양한 브랜드와의 협력을 확대하며서 쇼핑의 경쟁력을 강화하고 있는 것이다.

이렇다 보니 시장에선 네이버가 ‘쇼핑’의 경쟁력 강화를 위해서 물류 서비스를 들여다 보고 있다는 진단이다. 커머스(쇼핑) 경쟁력 강화가 결국 플랫폼비즈니스 수익 확대와 연결되고 ‘성장 돌파구’가 될 수 있다는 분석이다.

-

네이버의 비즈니스플랫폼은 올 2분기 기준 전체 매출의 44%를 차지하고 있다. 네이버 입장에선 해당 부문 매출 확대에 더 욕심이 날 만하다는 게 업계 관계자들의 설명이다. 이베이코리아와 쿠팡 등과 커머스 경쟁 중인 상황에서, 매출 확대를 위한 ‘유인책’으로 물류 서비스 제공에 대해 내부적으로 검토가 이뤄지는 게 이상할 게 없다는 지적이다.

증권업계 관계자는 “검색엔진에 투자를 많이 한 쿠팡도 다시 네이버쇼핑에 들어간 것 자체가 유통업계 내 '네이버 파워'를 방증한다”며 “네이버쇼핑이 가격 비교뿐만 아니라 네이버페이 등으로 이어지는 '가치사슬'을 모두 장악한 상황이라, 사업 검토 이야기만 새어나와도 시장의 반응이 예민한 편”이라고 설명했다.

최근 유통 대기업과 커머스 업체들이 물류 내재화 경쟁을 펼치면서, 이와 동시에 자금력이 부족한 업체들을 타깃으로 한 ‘물류 스타트업’도 늘어나는 양상이다. 대기업과 중소기업을 가릴 것 없이 유통채널이 온라인으로 이동하면서, ‘물류 서비스’에 대한 수요 역시 많아지면서 나타나는 현상이다.

네이버가 커머스 지배력을 공고히 하기 위해선 결국 입점 업체에 대한 서비스 확대를 신경쓰지 않을 수 없다.

네이버 스마트스토어에 입점 및 등록하는 것에는 별도의 수수료가 들지 않는다. 하지만 매출과 연동해서는 2%의 수수료를 지불해야 한다. 입점 업체 입장에서 많은 비용이 드는 것은 아니라 할지라도 여러 서비스에 대한 수요는 확대될 수 있다는 게 업계 관계자들의 설명이다.

물류업계 관계자는 “다양한 브랜드와의 협력 및 입점을 유도하기 위해 ‘물류 서비스’는 좋은 미끼가 될 수는 있겠지만, 플랫폼만 제공하는 네이버 입장에서 비용이 많이 드는 선택을 선뜻 나서기는 쉽지 않을 것”이라고 의견을 제시했다.

-

[인베스트조선 유료서비스 2019년 07월 28일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기