정부 구색 맞춘 사업계획으로 최종인가 받아

경쟁력 상실·수익성 우려…계열사 부담까지

-

'공공성'을 강조한 대신금융그룹 계열 부동산신탁사 대신자산신탁(가칭)의 성공 여부에 금융시장의 관심이 모이고 있다. 사업계획 대부분이 현 정부의 공공성 기조에 구색을 맞추느라 정작 수익성은 불확실하다는 것이다.

특히 그룹 계열사를 활용하겠다는 계약 내용으로 인해 대신에프앤아이 등 타 계열사로 부담이 이전될 가능성도 지적된다.

지난 7월 대신자산신탁은 디에스에이티컴퍼니라는 이름으로 금융위원회로부터 부동산신탁업 본인가를 받았다. 3월 함께 예비인가를 받은 신영자산신탁과 한투자산신탁보다 앞선 출범이었다.

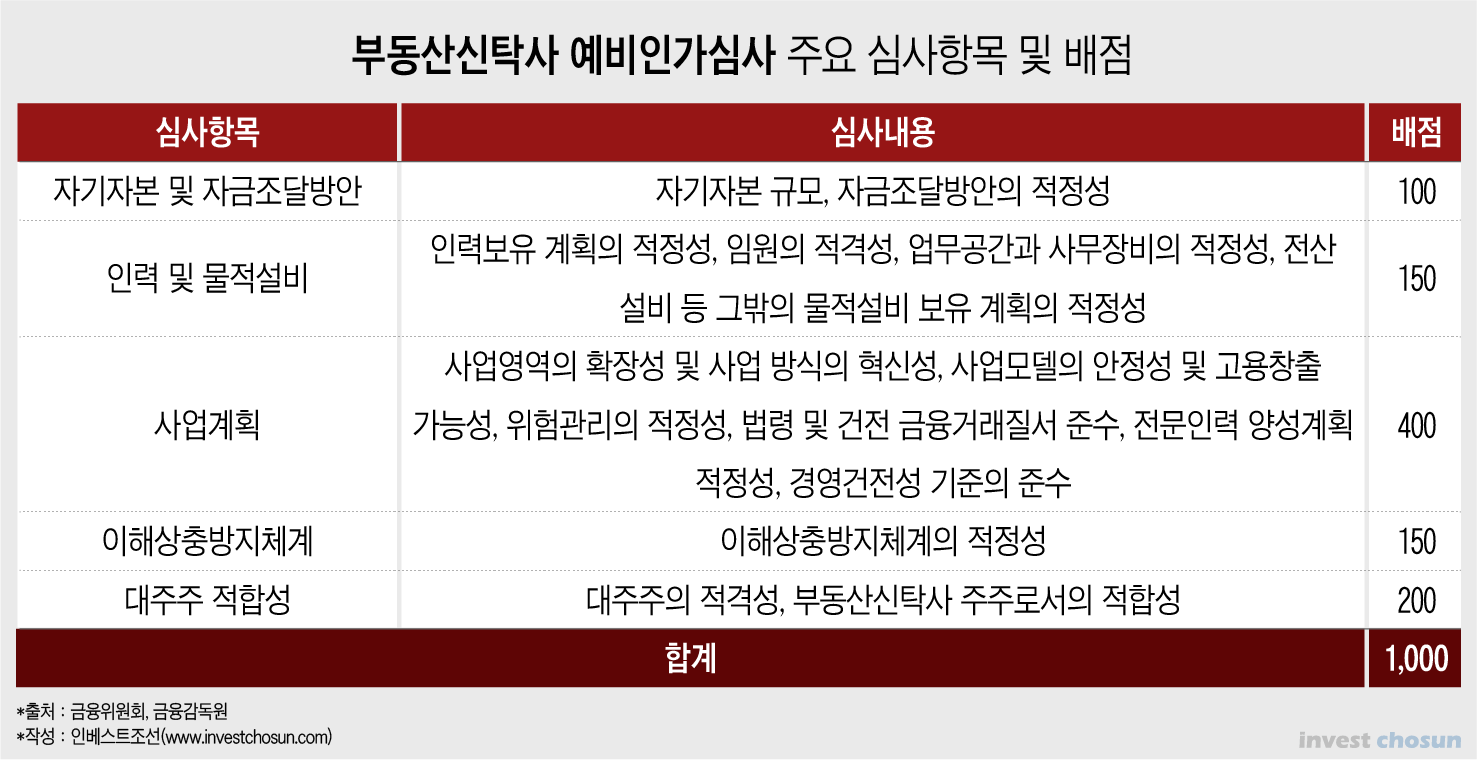

예비인가 당시 대신증권은 대신자산신탁에 1000억원을 출자했다. 함께 예비인가를 통과한 신영자산신탁이 300억원을 출자받은 것에 비하면 큰 금액이다. 경쟁사 대비 큰 출자규모로 심사 배점(총 1000점)의 10%를 차지하는 '자기자본' 항목에서 높은 점수를 받는 데 유리할 거란 전망이 나오기도 했다. 양홍석 대신증권 사장이 그룹의 전략을 '부동산 자산관리 전문 그룹'으로 내세우면서 그룹 차원에서 신탁 진출에 공을 들였다는 후문이다.

대신자산신탁은 총 배점(1000점)의 40%를 차지하는 '사업계획' 부문에서도 높은 점수를 받았을 것이란 분석이다. 업계에선 공공성을 강조한 계획안이 영향을 크게 미친 것으로 풀이된다. 대신자산신탁이 제출한 주요 사업 계획안에는 도심공원 조성사업이나 폐산업시설 활용 창업클러스터 조성사업 등이 담겼다. 지방자치단체나 지역기반기업 등과 함께 도시문제 등 사회문제를 해결하는 데 방점이 찍혀있는 사업들이다.

금융위원회도 예비인가 결과 발표 당시 대신자산신탁의 사업계획에 대해 "사업계획의 공공성과 확장성이 인정된다"고 평가했다.

그러나 정작 핵심인 수익성에는 의문이 제기된다. 투자 효율성 측면에서 계획안 내 사업으론 기존 부동산신탁사와의 경쟁도 어렵다는 평가가 나온다.

한 업계 관계자는 "대신자산신탁이 혁신성을 내세운 것은 공공성을 강조하는 정부기조와 구색을 맞추기 위함이었을 가능성이 크다"며 다만 "기존 부동산 신탁사들은 수익성이나 시장규모를 고려해 공공성과 관련된 사업을 하지 않고 있다"고 말했다.

-

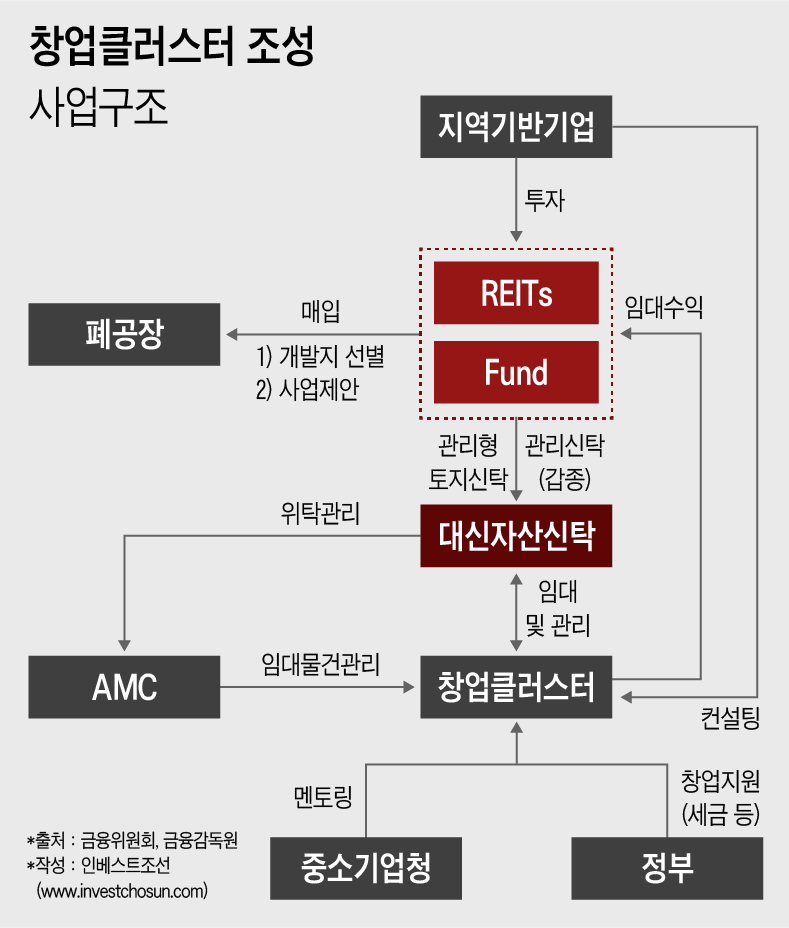

대신자산신탁을 지원할 대신금융그룹 내 다른 계열사들의 부담도 작지 않다는 지적이다. 공장부지를 창업클러스터로 활용하겠다는 '폐산업시설 활용 창업클러스터 조성사업'이 대표적이다.

해당 사업은 창업클러스터 부지를 개발해 리츠로 운용하는 방식으로 진행된다. 대신자산신탁이 지역기반 기업이 투자한 자금으로 리츠 및 펀드를 조성, 폐공장을 매입하고 이를 관리신탁해 창업클러스터에 임대해준다. 그 대가로 관리보수를 받고 리츠 및 펀드를 통해서도 임대수익을 얻는 셈이다.

부동산신탁업에 정통한 한 관계자는 "관리신탁 형태라면 불가능한 형태는 아니겠지만 수익성이 있는지는 여전히 의문"이라고 밝혔다.

김철종 대신자산신탁 대표는 그룹 내 NPL 투자회사인 대신에프앤아이와의 협력 계획도 밝혔다. 대신에프앤아이가 채권에 대한 담보로 가지고 있는 공장부지를 활용하는 방식이다. 인가 당시 서류에도 '계열사와 연계해 특화사업을 진행하겠다'는 내용이 포함돼 있다. 아이디어가 현실화할 가능성이 높은 셈이다.

문제는 대신에프앤아이 등 계열사의 본업에 해를 끼칠 가능성이 있다는 점이다. 대신에프앤아이가 공장부지를 대신자산신탁에 완전 매각할 경우에는 큰 문제가 없다. 그러나 일부 지분만 넘기는 경우 공장부지 매력도가 떨어지거나 투자대금 회수기간 지연 문제가 발생해 NPL투자 실적이 악화될 우려가 있다.

예를 들어 공장부지를 창업클러스터로 활용할 경우 NPL 매입가액 이상을 회수하기 어려워질 수 있다. 회수과정에서 유사한 사업을 꾸리는 원매자를 찾기 어렵기 때문이다. 기존 NPL 투자전략에선 공장부지 내 생산기계 등 설비의 새로운 주인을 찾아주거나 청산해 투자대금 회수율을 높이지만 이를 적용하기 어렵기 때문이다. 부지를 창업공간으로 활용하면 매력도가 떨어질 수도 있다는 지적도 나온다.

대신에프앤아이의 사정은 그리 녹록지 않다는 평가다. 주력사업인 NPL투자까지 성장 정체를 빚으면 신용등급 관리에 적신호가 켜질 우려가 크다. 대신에프앤아이는 지난해 6월 '나인원한남' 개발 사업이 일반분양에서 임대분양으로 전환된 탓에 이익실현 시점이 지연된 데 신용등급이 'A+(부정적)'에서 'A(안정적)'로 강등된 바 있다. 올 3분기에 1400억원 어치의 회사채를 발행하기도 한 만큼 신용등급 관리가 필요하다는 지적이다.

논란이 일자 대신증권 관계자는 계열사 시너지를 강조한 김철종 대표의 발언에 대해 "아이디어 차원에서 말한 내용이다"고 해명했다.

-

[인베스트조선 유료서비스 2019년 10월 02일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기