지난 7월에도 2500억원 목표에 750억원으로 미달

차입금 부담에 대한 우려 크고, 시장 환경도 불리

-

올 들어 대한항공이 잇따라 회사채 수요 확보에 실패하고 있다. 최근 회사채 시장 분위기 등 복합적인 요인이 작용하기도 했지만, 가장 큰 원인으로는 대한항공의 차입금 부담이 계속되는 데에 따른 우려가 가장 크다는 분석이다. 지난해만 해도 투자심리가 좋아 증액 발행을 이어갔지만, 1년만에 그 분위기는 뒤바뀌었다.

29일 대한항공은 1700억원 규모 회사채 발행을 목표로 기관투자가 대상 수요예측을 진행했다. 결과는 총 570억원의 주문만 들어오며 수요 확보에 실패했다. 트렌치별로는 2년물 900억원에 450억원, 3년물 800억원에 120억원 주문에 그쳤다. 지난 7월 분위기 등을 고려해 2년물과 3년물에 각각 3.3%, 3.7%의 고정금리 카드까지 꺼냈지만 역부족이었다.

앞서 7월 대한항공은 2년물 800억원, 3년물 1700억원 등 총 2500억원어치 채권 발행에 나섰지만 수요예측에서 750억원의 주문에 그쳤다. 투심 확보에 실패하면서 미매각 채권 1750억원은 인수 증권사들이 떠안았다. 리테일 창구에서도 대한항공을 향한 투심 분위기가 달라지면서 처분 우려가 나오기도 했다.

지난해만 해도 분위기는 나쁘지 않았다. ‘갑질 논란’ 등 오너 리스크가 불거졌지만 넉넉한 수요를 확보했다. 지난해 4월 1200억원 규모 회사채 수요예측에 모집액의 4배가 넘는 5120억원 수요가 몰렸고, 8월 1500억원 회사채 발행엔 5070억원 규모의 청약 요청이 들어와 기대 이상의 흥행을 기록했다. 경영참여형 사모펀드 KCGI가 한진그룹의 지배구조 개선 요구 목소리를 키운 11월에도 1500억원의 회사채 수요예측에서 1600억원 투자금을 모았다.

지난해엔 회사의 실적이 개선되고 차입 부담이 줄어들고 있다는 점, 6월에 신용등급 상향 조정(BBB->BBB+)에 따른 발행 조건이 개선됐다는 점 등이 긍정적으로 작용했다는 평이다. 그러나 올해는 투자자들의 차입금 부담 우려가 다시 고개를 들었다.

대한항공은 올초만해도 대형기 위주의 항공기 투자가 완료됐다는 입장을 밝혔다. 그런데 지난 6월 조원태 한진그룹 회장이 파리에어쇼에서 보잉사와 7조원이 넘는 항공기 구매 양해각서(MOU)를 체결했다. 7조4000억원을 들여 B-787 30대를 신규 도입(20대 구매, 10대 리스)하겠다는 결정이었다.

-

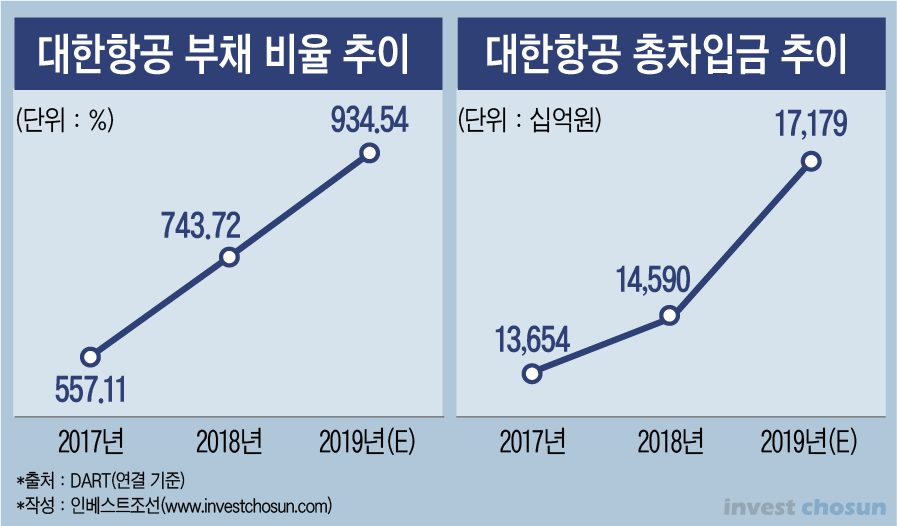

안그래도 재무지표가 악화하는 상황에서 ‘말을 바꾼’ 대한항공에 기관투자자들의 불만이 컸다는 후문이다. 투자자들은 수익성은 떨어지는데 대규모 투자가 계속되는 상황에 우려를 보내고 있다. 대한항공의 지난해 부채비율은 743.72%로 전년(557.10%) 대비 186.62%포인트 증가했고, 올해 상반기말 기준 부채비율은 884%에 달한다. 총차입금은 17조원을 상회한다.

업황 부진으로 실적은 하향세다. 연초 연간 영업이익 1조원 달성을 내걸었지만 상반기 영업이익은 419억원에 그쳤다. 지난해 같은 기간에는 2300억원을 웃돌았던 것과 대비된다. 2분기엔 986억원의 영업이익 적자였다. 2014년 2분기 이후로 첫 분기 적자다.

증권업계 관계자는 “아무래도 투자자들한테 가장 불편했던 이슈는 차입금 부담 문제일 것”이라며 “6월 까지만 해도 회사 측이 대형항공기 도입이 끝났다고 얘기했으나 갑자기 대형기 도입을 발표하며 투자자들이 부담감을 느끼는 분위기”라고 전했다.

이어 “지난 2년간 투자자들이 대한항공을 긍정적으로 본 이유가 대형항공기 도입이 마무리되고 중소형기로 바꾸고 나면 자금부담이 크지 않을 것이란 기대였는데, 현 상황도 좋지 않은데 기대까지 사라지면서 투심이 악화한 것으로 본다”고 덧붙였다.

회사채 시장의 양극화 심화 분위기도 불리하게 작용했다는 분석이다. 지난달부터 연말을 앞두고 파라다이스(A+), 한화건설(BBB+), 롯데건설(A+) 등 비우량 회사채들의 미매각 사례가 이어지고 있다. 등급이 높아도 장기물은 미달이 나는 등 회사채 수요가 높은 상황은 아니라는 관측이다.

계속되는 KCGI와의 지분 싸움과, 한진그룹 오너 일가의 상속 문제 등 경영권을 둘러싼 문제가 명확히 해결되지 않고 있는 점도 영향을 끼쳤을 것이란 의견도 있다. 다만 이와 관련해서는 오히려 불확실성이 제거되고 회사의 개선에 도움이 되는 부분이 될 수 있다는 해석도 있어 투심 악화의 직접적 영향은 아니라는 반대 의견도 있다.

금융투자업계 관계자는 “회사채 수요가 줄었다고 (대한항공의) 자금조달이 매우 어려운 수준에 빠졌다고 보긴 어렵다”며 “다만 이런 상황이 길어지면 회사도 다른 방법을 찾아야 하는 등 고민이 깊어질 수 있다”고 내다봤다.

-

[인베스트조선 유료서비스 2019년 10월 30일 17:48 게재]

이미지 크게보기

이미지 크게보기