효율화 기대되지만 마트 수익성 개선은 쉽지 않아

결국 부동산개발 통한 안정적 수익 기대해야

-

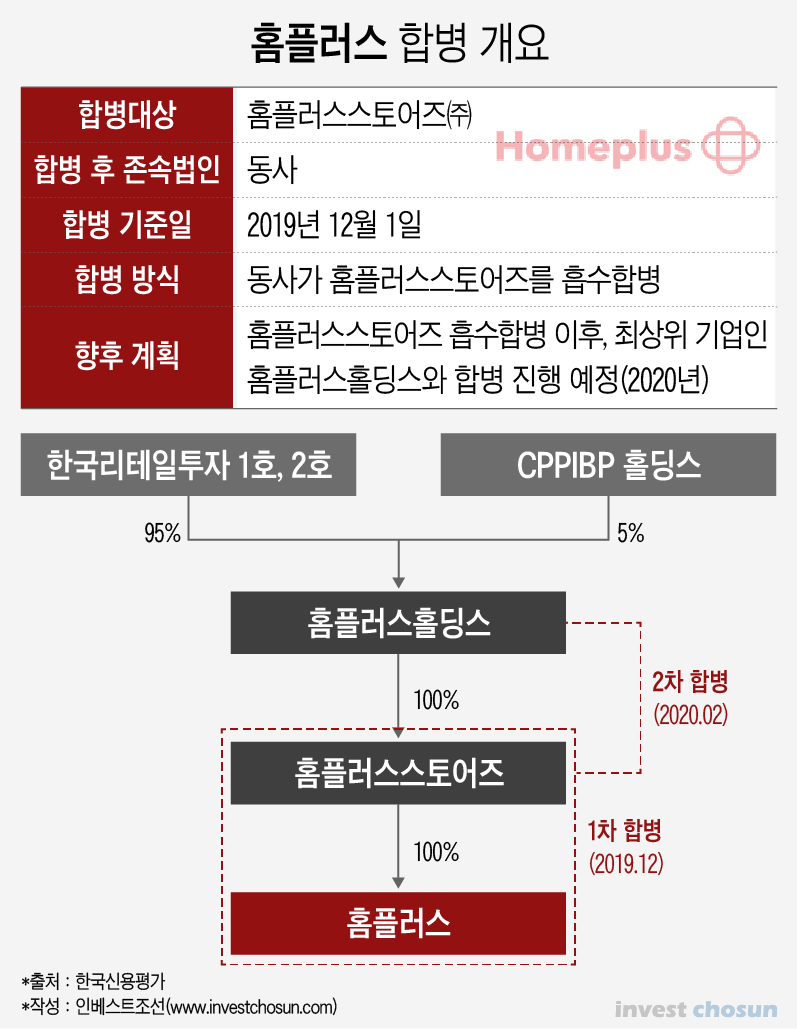

홈플러스가 3개 법인으로 나뉘어 있는 마트 사업을 ㈜홈플러스 법인으로 통합한다. 홈플러스가 2008년 홈에버(옛 까르푸)를 인수한 지 10여년만이다. 홈플러스와 홈플러스스토어즈의 합병으로 ▲점포의 관리·운영 체계 통합 ▲시스템 통합 ▲인사 및 급여체계 통합 등 그동안 미뤄졌던 인수후통합(PMI) 작업을 본력적으로 할 수 있는 기회를 마련했다.

주어진 숙제는 다시 원점으로 돌아간다. 통합 홈플러스는 무엇으로 돈을 벌 것인가다. 효율화 작업으로는 한계가 있다. 유통 혁신을 꾀한다지만 온라인, 오프라인 할 것 없이 모든 유통업체들이 변신 중이고 치킨 게임은 이미 시작했다. 결국 홈플러스가 다시 부동산으로 눈길을 돌릴 수밖에 없을 것이라는 게 금융투자업계의 관측이다.

-

지난달 30일, 홈플러스는 주주총회를 열어 모회사인 홈플러스스토어즈와의 합병을 결정했다. 자회사인 홈플러스가 모회사를 흡수합병하는 역합병 형식으로 진행되고 이 과정에서 별도의 자금소요는 없다. 2019년 내 1차 합병이 예정돼 있고 2020년에는 지주사 홈플러스홀딩스와의 합병을 순차적으로 진행할 계획이다.

2019년 2월말 기준 전국 총 140여점의 대형마트 매장 중 홈플러스가 107개, 홈플러스스토어즈가 33개를 보유하고 있다. 이번 합병은 분산된 경영구조를 통합, 운영상의 비효율을 제거하고 향후 사업 확장 과정에서의 시너지를 제고하고자 하는 게 목적이다.

지배구조 및 운영체계 통합은 2015년 사모펀드 MBK파트너스가 영국 테스코로부터 홈플러스 경영권을 취득한 이후 사실상 첫 PMI 결실이라고 할 수 있다.

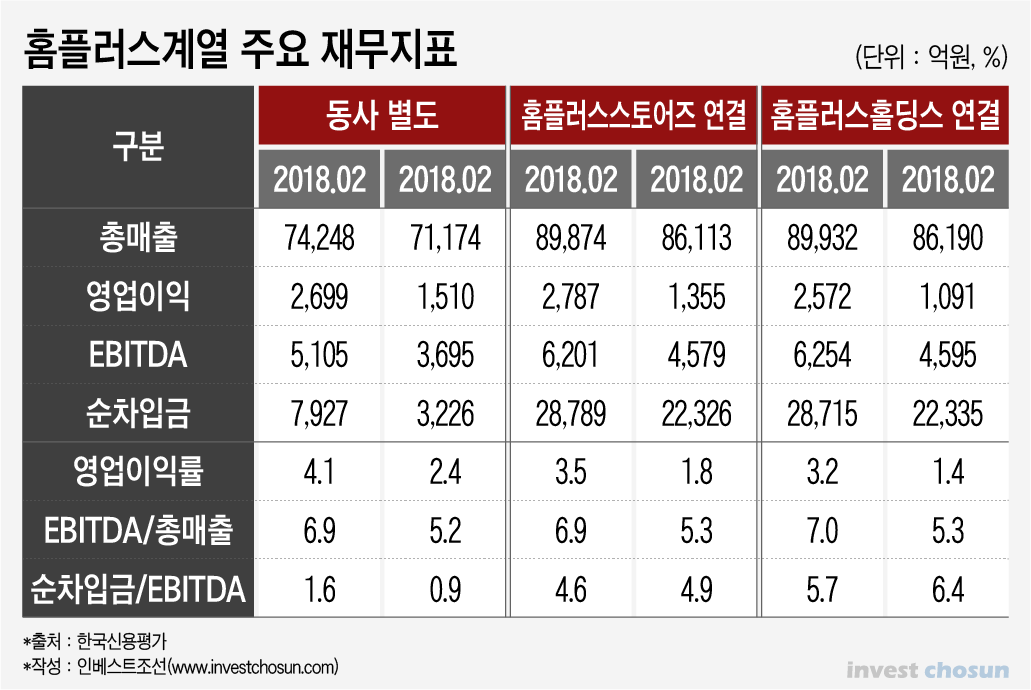

통합법인 홈플러스는 재무지표 악화를 피할 수 없다. 홈플러스스토어즈와 홈플러스홀딩스의 별도기준 수익성은 홈플러스보다 낮다. 홈플러스스토어즈가 보유한 인수금융(2019년 10월 기준 1.3조원)과 홈플러스홀딩스가 발행한 RCPS(2019년 10월 기준 0.6조원)가 더해지면 차입부담이 증가한다.

대규모 자금조달을 기대했던 홈플러스리츠 상장은 무산됐다. 다행히 인수금융 리파이낸싱이 이뤄져 자금조달 구조를 장기화했지만 저하된 영업환경과 실적이 차환조건에 불리하게 적용됐다. 다만 홈플러스 신용평가에서 합산실적과 재무부담을 이미 반영하고 있어 당장 신용도에는 큰 변화가 없을 것이라는 게 신용평가사들의 의견이다.

통합 홈플러스의 숙제는 결국 수익성이다. 온라인 침투, 심화된 경쟁강도, 소비패턴 변화 등 유통업 전반의 구조적 저하추세가 지속되고 있다. 각 유통업체 별로 이러한 환경변화에 대응하는 가운데 치킨게임이 예고된 상태다.

홈플러스도 업태 전환 카드와 온라인 역량 강화 전략을 꺼내들었다.

오는 2021년까지 전국 140개 홈플러스 점포를 온라인 물류센터로 전환하기로 했다. 전통적인 장보기와 온라인 배송이 공존하는 ‘쇼킹’(쇼핑·Shopping+피킹·picking) 매장을 구현한다는 구상이다. 이미 현재 107개 점포에는 온라인 물류 기능을 장착한 상태다.

장보기 전문사원(피커)을 1400명에서 4000명으로, 신선식품 배송 차량은 기존보다 3배 정도 많은 3000여대까지 확보하겠다는 계획도 밝혔다. 온라인 배송이 크게 몰리는 지역에 대해선 물류 기능 및 규모를 업그레이드한 ‘FC’(점포 풀필먼트센터, Fulfilment Center)를 구축해 온라인 수요를 확실하게 커버한다는 계획이다. 대형마트와 창고형 할인점의 장점을 결합한 ‘스페셜’ 매장을 현재 16개에서 2021년까지 80개로 늘리고, 창고형 온라인몰인 ‘더클럽’도 개점했다.

홈플러스의 변신이 지금 벌어지고 있는 유통 전쟁에서 얼마나 효과를 낼 수 있을지는 미지수다. 이미 롯데와 신세계, 두 유통 공룡들이 대규모 자금을 투입해 온라인 시장 확전에 뛰어들어 쿠팡 등 이커머스 강자들과 출혈 경쟁 중이다. 홈플러스가 이 전쟁에서 존재감을 드러내기는 쉽지 않아 보인다.

-

투자금을 어떻게 마련할 수 있을지도 관건이다. 홈플러스 계열의 상각전영업이익(EBITDA) 규모는 유통 전쟁에서 살아남기엔 턱없이 부족한 수준이다.

140개 전체 점포 중 80곳을 100% 소유하고 있는 홈플러스는 인수 과정에서 불어난 차입금 상환을 위해 여러 자산을 처분해왔다. 투자부동산을 처분하고 차입금을 줄였고 현금성자산도 늘렸다. 현재 보유한 매장을 세일앤드리스백을 통해 추가 자금조달이 가능하긴 하지만 이 자금은 사실상 기존 차입금 상환에 쓰기에도 팍팍한 게 현실이다.

결국 통합 홈플러스가 수익성을 확보할 수 있는 카드는 부동산 활용, 그 중에서도 리츠뿐이라는 결과가 나온다. 흥행 돌풍을 일으킨 롯데리츠 상장이 좋은 예다. 롯데쇼핑의 사업부문은 실적 개선이 쉽지 않아 보이지만 롯데리츠의 배당 기대감은 한층 커졌다. 홈플러스 역시 리츠를 통해 상장을 통한 차입금 상환자금 확보, 이후 배당을 통한 정기적 수익을 기대할 수 있어 다시 한번 리츠 설립과 상장에 나설 가능성이 크다. 이번 3사 합병으로 자산 관리, 재무전략이 보다 효율적으로 개선될 수 있다는 평가다.

투자은행(IB) 관계자는 “지금의 유통 패러다임 변화 속에선 홈플러스가 마트 사업만 해서는 MBK가 엑시트(투자회수)하기가 거의 불가능하다고 할 수 있다”며 “주요 지역의 점포를 활용한, 사실상 부동산개발 회사로 변신을 해야 기업의 영속성, 매물로서 매력 제고 측면에서 긍정적으로 작용할 것으로 보인다”고 전했다. 단순히 점포에서 나오는 수익을 기반으로 하는 것이 아닌, 점포 부지를 활용한 개발 사업이 핵심인데 다만 리츠 설립에 부정적인 홈플러스 노조는 변수가 될 수 있다고 덧붙였다.

-

[인베스트조선 유료서비스 2019년 11월 05일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기