신주가격 따라 HDC 지분율 출렁

계약전 주가 급등 시 손실도 우려

주가가 주주간계약도 영향 미칠듯

-

아시아나항공 주가 추이에 따라 HDC현대산업개발의 표정도 엇갈릴 것으로 보인다. 대기업 인수 기대감에 상승했던 아시아나항공 주가는 다시 갈팡질팡하는 모습이다. 계약 체결 전까지 주가가 높은 수준에서 형성된다면 HDC가 가져갈 주식수는 줄어든다. 비싸게 사면 고스란히 손실로 반영해야 한다. 주가에 따라 재무적투자자(FI)인 미래에셋대우와 주주간계약도 달라질 가능성이 있다.

지난 12일 금호산업은 이사회를 열고 HDC현대산업개발-미래에셋대우 컨소시엄을 아시아나항공 매각을 위한 우선협상대상자로 선정했다. 정몽규 회장은 선정 발표 직후 기자회견을 열어 아시아나항공 인수 시너지 효과와 향후 청사진을 제시했다.

HDC는 2대 항공사 인수자로 선정된 기쁨을 누렸지만 인수 성사까지 풀어야 할 숙제가 많다. 다음달 12일까지인 배타적 협상기간 동안 손해배상이나 우발채무 등 관련 협상을 마무리지어야 한다. 굵직한 현안이 조율된 후에야 회사 매각 및 신주 발행을 위한 이사회가 진행될 전망이다.

-

문제는 그 때까지의 주가 불확실성이다.

유상증자 주당 가격은 이사회 전일을 기산일로 해서 과거 1개월, 1주일, 최근일의 가중산술평균주가를 산술평균한 값과 최근일 종가 중 낮은 금액으로 정한다. 주주배정 증자의 경우 모든 주주에 기회가 주어지다보니 할인율을 알아서 정할 수 있다. 제3자배정증자는 할인 한도가 10%다. 이번 거래는 처음부터 제3자배정증자 방식으로 추진돼 왔다.

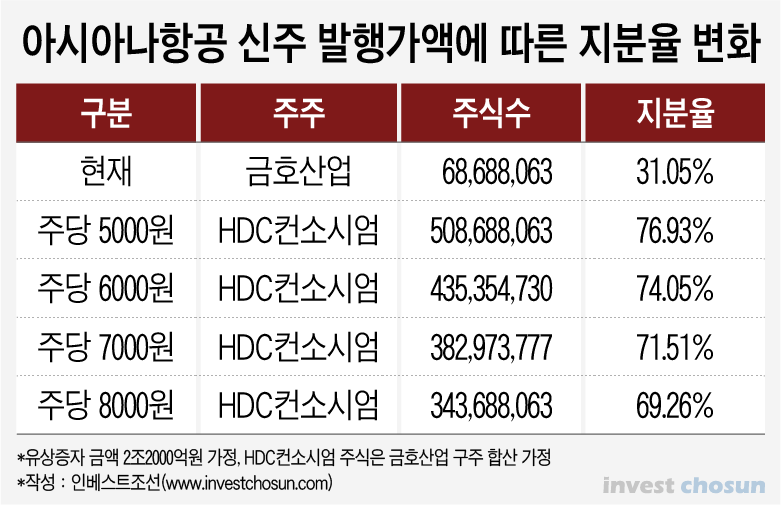

주가가 높은 수준을 유지하면 HDC에 부담이 된다. HDC는 아시아나항공 인수 가격으로 2조5000억원가량을 제시했는데 그 중 금호산업 보유 구주 가격은 3000억원을 갓 넘는 수준이다. 나머지 2조2000억원가량이 신주 인수에 쓰일 예정인데, 발행 가격이 높을 경우 그만큼 가져가는 주식 수가 줄어들 수밖에 없다.

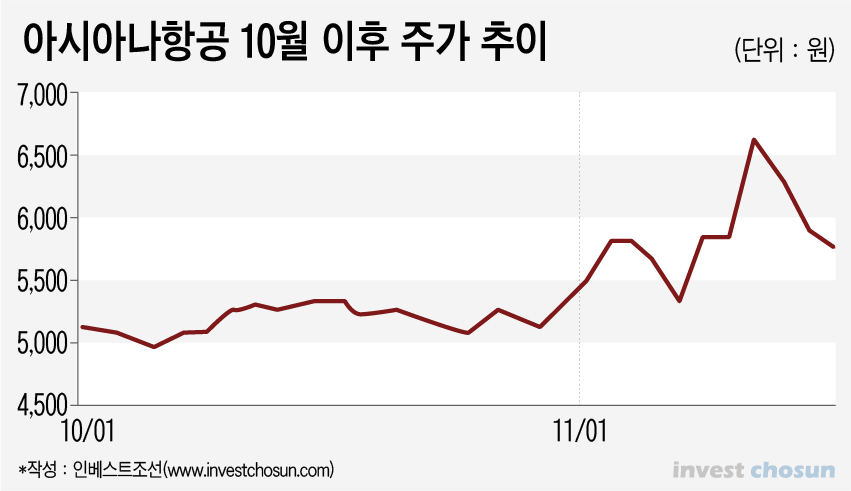

지난 7일 아시아나항공 매각 본입찰을 전후한 회사의 주가는 주당 5500원을 전후해 형성됐다. 11일만 해도 종가가 5830원이었지만 HDC의 인수 소식이 발표된 12일엔 6580원까지 올랐다. 이후 주가는 하락세를 보이고 있다.

아시아나항공의 총 주식 수는 2억2000여만주다. 금호산업(지분율 31.05%), 금호석유화학(11.12%) 및 일부 기관을 감안하면 실제 유총 주식수는 1억주 수준으로 보인다. 12일 거래량만 9125만여주에 달했다. 일반 소액주주의 기대감이 아시아나항공의 주가를 지탱하는 형국이었다. 거래량이 폭발한 시기의 가격이 높았기 때문에 두고두고 부담이 될 수 있다.

-

HDC는 주당 5000원대 중반의 가격을 염두에 둔 것으로 알려졌는데, 주가가 오르면 기대보다 가져갈 주식 수가 줄어든다. 애경그룹 컨소시엄은 주당 5000원 수준을 고려했던 것으로 전해진다.

신주 가격이 높으면 HDC입장에선 인수하자마자 '손상차손' 문제가 발생할 수 있다. HDC가 2조5000억원을 들였다면, 아시아나항공 시가총액이 3조원은 넘어야 한다. 주인이 바뀌고 새 돈이 들어온다지만 대한항공 이상(시총 약 2조5600억원)의 가치를 곧바로 받아들지는 미지수다.

한 투자업계 관계자는 “HDC가 투입한 금액을 인정받으려면 아시아나항공 시총도 크게 늘어야 한다”며 “그에 미치지 못할 경우 고스란히 손실로 잡힐테고 HDC의 재무제표도 망가질 수밖에 없다”고 말했다.

HDC야 재무 여력이 있고 전략적투자자(SI)로서 장기적으로 충격을 완화하면 된다. 그러나 함께 참여한 미래에셋대우와는 입장이 다를 수 있다. 진입 가격이 곧 회수 이익률에 연동되기 때문에 주가에 더 민감할 것으로 보인다. HDC와 미래에셋대우간 주주간계약 내용에도 영향을 미칠 전망이다.

정몽규 회장이 거창한 계획까지 밝힌 마당이라 웬만하면 인수하게 될 것이란 전망이 많다. 그러나 앞으로 주가가 감당하기 어려운 수준까지 올라간다면 인수 완주가 능사가 아닐 수도 있다. HDC는 만약 거래가 무산되더라도 자금 우위가 입증됐기 때문에 산업은행 주도로 치러질 다음 라운드에 참여하는 것도 나쁠 것이 없다. 이 경우 일부 주주들의 피해가 불가피하다.

HDC 관계자는 "주가가 꾸준히 변하기 때문에 아직 인수 가격과 조건이 확정되지 않았고, 이에 대해 언급할 수 없다"고 말했다.

[인베스트조선 유료서비스 2019년 11월 14일 07:00 게재ㆍ15일 17:00 업데이트]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기